|

4000156919 |

|

4000156919 |

��Դ�����`�BERP ���ߣ��M(j��n)�N��ܛ�� �l(f��)����2019/12/13 �g�[�Δ�(sh��)��2959

�ɱ������������c����

һ���ɱ����������x

�ɱ����������x��Ҫ�w�F(xi��n)���Ă����棺

1.�ɱ�������������I(y��)�����ĸ���;��

ͨ�^�ɱ����ƣ���I(y��)���H������������������ʹ�N�������ʵõ��@�����ơ�

2.�ɱ�����������������I(y��)�ijɱ�������(y��u)��

21���o(j��)����I(y��)�ijɱ�������(y��u)�ݛQ������I(y��)���Ј��еĵ�λ��

3.�ɱ���������Ч�IJ����{(di��o)���ṩ����

��I(y��)���κβ����{(di��o)����Ҫ���ڳɱ�֮�ϡ������{(di��o)���r��ֻ���ڳɱ��{(di��o)���Ļ��A(ch��)���M(j��n)�Ѓr���{(di��o)���������_�ġ�

4.�ɱ��������ճ������ĸ����ṩ��Ϣ֧��

��߹���Ч�ʡ����������rֵ�����ԏijɱ��������֡������ɱ��Ŀ����c���������_�����ĺ������c��

�����ɱ�����������

1.���_Ŀ��

Ҫ�M(j��n)�гɱ�����������Ҫ���_����Ŀ�ġ�

�������f���ɱ�������Ŀ����������

��һ�����ͳɱ����ҵ��ɱ������c��

�ڶ�����I(y��)���u�r�ṩ����(j��)����I(y��)�ijɱ���ʩ�A(y��)�㡢�N���M���A(y��)���_(d��)���ʵȶ����ژI(y��)���u�r��

��������Q���ṩ��Ϣ֧�֡�������鹫˾�a(ch��n)Ʒ�Ķ��r���x���ṩ������Ϣ�ȡ�

2.�_������

�_������ָ���������ϳɱ����T���ɱ����N���M�á������M��߀��ؔ��(w��)�M�õ��M(j��n)�з�����

һ����f��������ԭ�t�Ѓɂ���һ��ȫ��������������c������Ҳ����헷�����ͨ���ڌ���(w��)�^���У����h�����c��������Ҫ���Ʋ����M���������M�Č�헷�����

���⣬��ע����ǣ��ڷ����^���У�����M���F(xi��n)ʲô�������������������λ����r����ˣ�һ���A�ε����c��������̫�࣬�r�g�������ޣ�Ҫ�����ĕr�gȥ�����Ѓrֵ�����顣

3.��(sh��)��(j��)���ռ��c�R��

��������_������I(y��)��Ҫ���@�����ռ���(sh��)��(j��)�������(sh��)��(j��)��ȫ�͕���(d��o)�·����Y(ji��)��ʧȥ�rֵ����˔�(sh��)��(j��)���ռ��ͅR���dz��P(gu��n)�I��

�ռ��c�R����(sh��)��(j��)�Ę�(bi��o)��(zh��n)

�ռ��c�R����(sh��)��(j��)�Ę�(bi��o)��(zh��n)��Ҫ��������

��һ�����r����(sh��)��(j��)�����r���`��(d��o)�Q�ߡ����磬���a(ch��n)���I(l��ng)��1000��ԭ���ϣ�ԭ�����ѽ�(j��ng)�������a(ch��n)�F(xi��n)�������Ǿ��`�BERPϵ�y(t��ng)�]���_�λ�?q��)��ˣ�ϵ�y(t��ng)�]�п��~���~������2000��������H��ֻ��1000��������2000������������͕��`��(d��o)��I(y��)�IJ��ϣ���(d��o)��������

�ڶ�����������(sh��)��(j��)�����dz��P(gu��n)�I�����磬���ɱ����ȕr�������ĽY(ji��)����ij�¹��Y�ɱ��½��������H����һ��M�Û]���M(j��n)�����@����(d��o)�Q��ʧ�`��

���������_���ܶ���I(y��)�����P(gu��n)���T��̫��ҕ��(sh��)��(j��)�������Bؔ��(w��)�����������픵(sh��)��(j��)�Ƿ��(zh��n)�_���ó��ĽY(ji��)��Ҳ�ͺ��y���C���_�ˡ�

�c��ʾ

�ռ��c�R����(sh��)��(j��)�Ę�(bi��o)��(zh��n)��

�� ���r��

�� ������

�� ���_��

��Qؔ��(w��)������t���}

����I(y��)�Ľ�(j��ng)�I�У�ؔ��(w��)���l(f��)�]���@ʾ�����O(ji��n)ҕ�����A(y��)�������Ƅ����Ĵ�rֵ���ܣ���ˣ��ڳɱ������������У�ؔ��(w��)���Ĺ����dz���Ҫ��

������I(y��)���@ʾ��������I(y��)��ؔ��(w��)���������F(xi��n)���t�͜���ĬF(xi��n)�Ķ����ؔ��(w��)���ʧȥ�rֵ�����ϣ�ؔ��(w��)���ÿ��ǰһ���Ͻ�������Ϣ�rֵ������һ�������ԣ���I(y��)Ҫ�M(j��n)�гɱ����ƣ����Ⱦ�Ҫ��Qؔ��(w��)������t�Ć��}�������@ʾ����ǰ��

Ҫ���@ʾ����ǰ����εļ��ɾ��ǷӴ��Ͻ���������ЃɷN��ʽ����һ����ĩ����ƽ�r��������ĩҪ��������ŵ�ƽ�r����������

�N�ۆΓ�(j��)��(d��ng)�쌏�ˣ���Ҫ�e�����ڶ����³�������ĩ�������@���³�Ҫ�����������ς�����ĩ��ɣ������fӋ�ᡢ�M�Ô��N���͑��~�ȹ�����������ǰ����

4.�\��ǡ��(d��ng)?sh��)ķ������?/SPAN>

Ҫ���H��

���Ό��õķ������Ǻ÷������õķ�������Ҫ���á����ó��Y(ji��)Փ�����ϰ忴�������磬ؔ��(w��)�����еĶŰ�����������й�˾�܌��ã�������I��I(y��)��һ�����á�

Ҫ������(chu��ng)�£������ճ���Փ

��I(y��)�F(xi��n)���������Ҫ������(chu��ng)�£������ճ���Փ�����磬�ܶ���С��I��I(y��)��(x��)�T���̶ֹ��ɱ���׃�ӳɱ������ӲҪ���ɱ��ֳɹ̶��ɱ���׃�ӳɱ������ϰ�е��ɻ�Ͳ��M��

5.�ó������Y(ji��)Փ

��I(y��)��ؔ��(w��)�����M(j��n)��ؔ��(w��)�������r���oՓ�Y(ji��)Փ�Ǻ��ljĶ���(y��ng)��(d��ng)���Y(ji��)��ó��Y(ji��)Փ��

��ע����ǣ�ؔ��(w��)�����н^�����Ђ��˸���ɫ�ʣ�ؔ��(w��)�ˆT���Ƀ�(y��u)��є࣬����Ҫ���^���Y(ji��)Փ�^�cҪ�r�����������⣬�ó��Y(ji��)Փ��������KĿ�ģ�һ���õ�ؔ��(w��)����Ҫ���F(xi��n)����Ŀ��(bi��o)���ʬF(xi��n)�������׃�����{(di��o)ԇδ����

6.�����(y��u)���c���M(j��n)���h���rֵ�����

�����ˆT����Ϣ���յ���ȫ�棬����������Ҳ���˽⣬��������(y��u)�����M(j��n)���h�dz��P(gu��n)�I���@�����������ărֵ�w�F(xi��n)��Ҳ������ʹ��I(y��)�I(y��)�����Ƶľ��A���֡�

�����ɱ������ķ���

1.���^������

�ɱ��ı��^�������ɼ�(x��)�֞�ɷN����ͬ�ȷ����ͭh(hu��n)�ȷ�����

�Εr��ͬ�ȣ��Εr�íh(hu��n)�ȣ��@���ڷ����^������Ҫ˼���Ć��}�����磬�h(hu��n)�ȷ������N����������r�]��̫�����x�����چ�λ�ɱ������^���оͿ����õ����ڌ��H�����^���У�����ͬ�ȷ������пɱ��Ժͽ��b���x��һ���õ���ࡣ

2.���ʷ�����

���ʷ�������ָ����ͬ�Ŀ����һ���M(j��n)�б��^����(g��u)�ɵ�һ�N��ֵ�����磬���N���M���c�N��������^�ó��N���M���ʣ��������M�ó����N������ó��N�۹����M���ʣ��@���DZ��ʡ�

�ڳɱ������У���I(y��)��(y��ng)����Ľ̿ƕ��м���ָ��(bi��o)�Ļ��A(ch��)�ϣ��Y(ji��)���ИI(y��)���Ժ���I(y��)�F(xi��n)��O(sh��)Ӌָ��(bi��o)ֵ����(chu��ng)�������ֵ����ע����ǣ�ָ��(bi��o)ֵ��(y��ng)���Ρ��������ƣ����I(y��)��ʿ�c�nj��I(y��)��ʿ������Ӌ�㡣

3.���ط�����

���ط������Ƿ����^���Б�(y��ng)������һ�N������

����I(y��)�ijɱ������У�Ӱ��������������Ă����N�����r�ɱ����M�á���ˣ���I(y��)���\�����ط������r������Ҫ�ҳ������е����ء�

����(y��ng)���e����

���O(sh��)�a(ch��n)Ʒ�N������1�f�_���r����100Ԫ���ɱ���80Ԫ���M����25Ԫ��������100�fԪ�pȥ80�fԪ�ijɱ��ٜpȥ25�fԪ���M�õ���ؓ(f��)5�fԪ��

�������ص����жȣ����ķN����������

��һ�N�������N������10%׃��1.1�f���r��׃����λ�ɱ���׃���M�ò�׃���˕r����׃��110�f�pȥ88�f�pȥ25�f����ؓ(f��)3�f��ԭ��̝5�f�F(xi��n)��̝3�f�����L��2�f��2�f����5�f����40%�������N���ϝq10%���������L����40%��

�ڶ��N�������N����׃���r���ϝq10%׃��110Ԫ���N����׃����λ�ɱ���׃���M�ò�׃���˕r������110�f�pȥ80�f�pȥ25�f����5�f��ԭ��̝5�f�F(xi��n)��ٍ5�f�����L��10�f�� 10�f����5�f����200%�������N�ۃr���ϝq10%�������ϝq200%��

�����N�������r��׃���ɱ��½�10%��׃��72Ԫ���M�ò�׃����������100�f�pȥ72�f�pȥ25�f����3�f�����Գɱ��½�10%���������L8�fԪ�����L�ʞ�160%��

���ķN�������r��׃���N����׃���ɱ���׃���M���½�10%׃��22.5�f��������100�f�pȥ80�f�pȥ22.5�f����ؓ(f��)2.5�f�������M���½�10%����������50%��

ͨ�^�@Щ���������l(f��)�F(xi��n)Ӱ�������������Ҫ���ǃr�ڶ�����Ҫ���dzɱ����������M�ã��������N����

���ط������^ֱ�^���ϰ忴�������r��֪��������I(y��)��������Ҫ��ʲô��Ȼ����ʲô�������ʲô��

4.�������

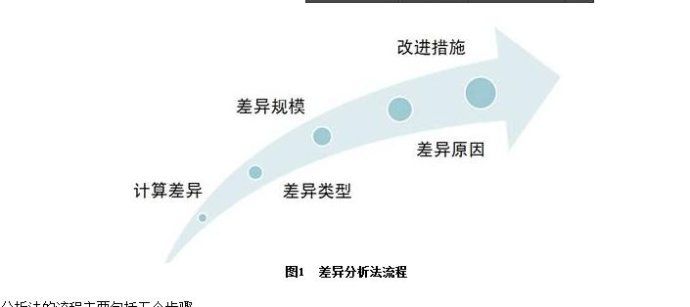

�������������w���̣���D1��ʾ��

�ɈD1��֪�����������������Ҫ�����傀���E��

Ӌ��

Ӌ���������ôӋ�㡣

�_������

��I(y��)�ķ���ָ��(bi��o)�ЃɷN��ͣ���ָ��(bi��o)��ؓ(f��)ָ��(bi��o)����ָ��(bi��o)��ֵԽ��Խ�ã�ؓ(f��)ָ��(bi��o)��ֵԽСԽ�á���ˣ�����⿴���������e�`��Ҫ��ָ��(bi��o)������ؓ(f��)���Ե�ע����

������Ҳ�ЃɷN����������͟o������@�cָ��(bi��o)������P(gu��n)ϵ��

����(y��ng)���e����

ij��I(y��)�a(ch��n)Ʒ�A(y��)Ӌ�N����1000�_�����H�N����1200�_���Ì��H�N���pȥ�A(y��)���N�����ó�200��������������N���A(y��)���_(d��)��������ָ��(bi��o)���_(d��)����Խ�ߣ���˾���H�N���~��Խ�ࡣ

���ԓ��I(y��)�A(y��)���M����1000Ԫ�����H���M����1200Ԫ���Ì��H�M�Üpȥ�A(y��)���M�ã��͕��ó�200�IJ������

��ͬ��ָ��(bi��o)�ó���ĽY(ji��)���Dz�ͬ�ģ�ͨ����ָ��(bi��o)������������ģ�ؓ(f��)ָ��(bi��o)������Dz����ġ����������������rһ��Ҫ�^(q��)�ֳ�����

�^(q��)�ֲ��Ҏ(gu��)ģ

�^(q��)�ֲ��Ҏ(gu��)ģ�����ó���Ĵ�С���ڷ����^���У�һ�������ʣ��Ҏ(gu��)ģҲ�ʹ_���ˡ�

Ҫ�ó��Ҏ(gu��)ģ������Ҫ�O(sh��)�������Ϳ��ƵĘ�(bi��o)��(zh��n)���]�Ќ���(bi��o)��(zh��n)���͟o�����Y(ji��)Փ�M(j��n)����ȷ��������磬�O(sh��)���A(y��)��IJ����ؓ(f��)5%�������������^��ؓ(f��)5%�r���Ǯ�����

�M(j��n)�вԭ�����

�M(j��n)�вԭ��������ҵ����F(xi��n)��ĺ���ԭ�����ԭ�����������ͣ���ڱ����v���������Ҫ�ҵ����|(zh��)�Եă�(n��i)�ݣ���t���y�ó������c����ˣ������ˆT֪�R��V����Ϥ�I(y��)��(w��)�����óɱ����Ʒ�����ǰ�ᡣ

���M(j��n)��ʩ���ƶ�����

�l(f��)�F(xi��n)���}���н�Q��ʩ���@�N�l(f��)�F(xi��n)���Ѓrֵ�������ƶ������M(j��n)��ʩ�dz���Ҫ��

���M(j��n)��ʩ��Ҫ�������һ��Ҫ������I(y��)�F(xi��n)��Ɉ�(zh��)�С�

5.������������

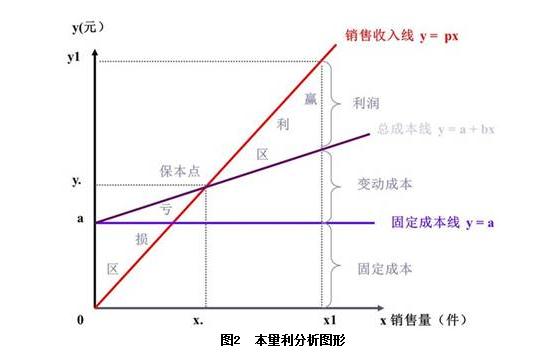

������������ָ�ڳɱ���(x��)�Է����Ļ��A(ch��)�ϣ��\�Ô�(sh��)�W(xu��)ģ�ͺ͈Dʽ�����ɱ����������I(y��)��(w��)���c�r������֮�g�������P(gu��n)ϵ�M(j��n)�о��w�ķ������о���׃�ӵ�Ҏ(gu��)���ԣ��Ա����I(y��)�M(j��n)�н�(j��ng)�I�Q�ߺ�Ŀ��(bi��o)�����ṩ��Ч��Ϣ��һ�N������

��D2��ʾ���@�DZ����������D�Ρ�

�ĈD2�п��Կ���������������f�M�ȹ̶��ɱ���һ���ĘI(y��)��(w��)��ǰ���¹̶���׃����˹̶��ɱ���һ�lˮƽ�����\�{(l��n)ɫ����׃�ӳɱ������S���I(y��)��(w��)�������L��׃�ӳɱ�Խ��Խ��׃�ӳɱ����Ϲ̶��ɱ��ͽ������ɱ����D���{(l��n)ɫ�����鿂�ɱ������tɫ��������I(y��)���N���~���N���~�S���N�������Ӷ��������������^�����c�ɱ�����һ�������c���@�������c���DZ����c��

�����cҲ������˾�������������@���c�ϣ���˾�Ȳ�ٍ�XҲ��̝�X�������c����IJ��ֽ���ӯ���^(q��)�������c����IJ��ֽ���̝�p�^(q��)��������I(y��)�����ߣ�һ��Ҫ˼����˾�ı����c��λ�ã�ͬ�rҪ˼����˾Ҫ���Ŀ��(bi��o)������(y��ng)�������N���~��ֻ�Ќ��ɂ����}˼�����죬��I(y��)���ܸ��õذl(f��)չ��

�������O(sh��)

����������Ҫ��(y��ng)�õ�һЩ���O(sh��)ģ�ͣ�Ó�x�@Щ���O(sh��)�����܌�(d��o)�½Y(ji��)Փʧ�档

�������f�������������ļ��O(sh��)ģ����Ҫ���傀��

��һ�����P(gu��n)�����ļ��O(sh��)�����P(gu��n)�����ļ��O(sh��)�����ɲ��փ�(n��i)�ݣ�һ�����g�ļ��O(sh��)�����M����ij�����g�ǹ̶���׃�ģ����ǘI(y��)��(w��)���ļ��O(sh��)����ע����ǣ��I(y��)��(w��)����������Խ��Խ�ã��Еr�m�еĘI(y��)��(w��)������������I(y��)�L�����档���P(gu��n)�����ļ��O(sh��)��������I(y��)�ěQ���^���У���I(y��)�x�_���P(gu��n)����������������ģ�;Ͳ�������

�ڶ���ģ�͵ľ��Լ��O(sh��)��ģ�;��Լ��O(sh��)�����ɂ����O(sh��)���}��һ�Ǽ��O(sh��)�̶��ɱ���׃�����Ǽ��O(sh��)׃�ӳɱ��c�N���ɾ����P(gu��n)ϵ�����N��׃�ӕr���ɱ�Ҳ��׃��һ����f������Ѓɂ�׃�����Ͳ�һ�����ھ����P(gu��n)ϵ����Ҫ��ǰ���O(sh��)��

�������a(ch��n)�Nƽ��ļ��O(sh��)���a(ch��n)�Nƽ��ļ��O(sh��)ָ���O(sh��)�a(ch��n)Ʒ�����a(ch��n)���N���_(d��)��ƽ�⡣������a(ch��n)���N�۲�ƽ�⣬�͕���(d��o)�³ɱ���׃�����磬ij�a(ch��n)Ʒ���a(ch��n)1300�_���u��1000�_�����300�_�������Ď�挧(d��o)�}�����e�U�����ɱ������������ˆT���࣬�M(j��n)�������I(y��)�ɱ�������ˣ������a(ch��n)�Nƽ���ģ�ͣ�����Ч��ֹ�~��ijɱ��a(ch��n)����

���ģ�Ʒ�N�Y(ji��)��(g��u)��׃�ļ��O(sh��)�������I(y��)ֻ���a(ch��n)һ�NƷ�N��������Ʒ�N�Y(ji��)��(g��u)��׃�ļ��O(sh��)�������I(y��)ͬ�r���a(ch��n)A�a(ch��n)Ʒ��B�a(ch��n)Ʒ��C�a(ch��n)Ʒ������Ҫ�@�N���O(sh��)�����磬���O(sh��)A�a(ch��n)Ʒ��B�a(ch��n)Ʒ��C�a(ch��n)Ʒë���ʷքe��30%��20% ��10%�����N���^���еı��طքe��10%��20%��70%��A�a(ch��n)Ʒ��������I(y��)ؕ�I(xi��n)��ë����׃��3%��Ӌ�㹫ʽ��30%��10%��3%����B�a(ch��n)Ʒ�C��ؕ�I(xi��n)ë��׃?y��u)?%��C�a(ch��n)Ʒ׃?y��u)?%��ƽ��ë����14%���ɴ˿�Ҋ���Y(ji��)��(g��u)�l(f��)����׃�r���C��ë����Ҳ����׃����ˣ����N�ۿ��~��׃����r�£��N�۽Y(ji��)��(g��u)�l(f��)����׃����I(y��)������Ҳ���l(f��)����׃�����⣬��������ģ�Ͷ�Ҫ�м��O(sh��)��������O(sh��)�����ϼȶ��l���������ĽY(ji��)���͕��a(ch��n)��׃����

���壬�ɱ��֞�̶��c׃�ӵļ��O(sh��)������ɱ����֞�̶��c׃�ӣ�ǰ��������P(gu��n)ϵ�Ͳ�������

������;

�A(y��)�y�����c���������N�������r���r׃�ӳɱ������̶��ɱ���ͨ�^��ģ�Ϳ��Եó������P(gu��n)������(n��i)��I(y��)�����������������c�������c����������0�r����(y��ng)���N�����N���~��Y��X����P��C����A������Ѓɂ�׃���͵ò����Y(ji��)���������O(sh��)Y����0����ֻ��һ��׃����X��A�£�P��C�����ó������c���N���������ñ����c���N�������ԃr������˱����c���N���~��

����(y��ng)���e����

ij��˾ֻ���a(ch��n)�a(ch��n)Ʒ���r��100Ԫ/�_����λ׃�ӳɱ���60Ԫ/�_���̶��ɱ���40000Ԫ��ͨ�^��ʽ����Ӌ���ԓ��˾�����c�N������1000�_�������c�N���~��1000��100��100000Ԫ��

�ܶ���I(y��)�o�N���M(j��n)�����ǰ�]���ƶ���ɷ������ڱ����c������ɣ���(d��o)�¹�˾̝�p���I(y��)��(w��)�ˆT���Y�O�ߡ����ϣ���I(y��)��ǰ�y��������c�������������ᘌ��ԡ����ڱ����c���ϵķ�������ɿ��Ը�һ�c��

������I(y��)���f�������cԽСԽ�á����Ʊ����c����������I(y��)ӯ��������������I(y��)��Ͱ���Ҫ����һ�Ρ�

Ҫ�c��ʾ

��������������;��

�� �A(y��)�y�����c��

�� �\�ཛ(j��ng)�I�L(f��ng)�U��

�� �M(j��n)�Юa(ch��n)Ʒ�Q�ߣ�

�� �A(y��)�yĿ��(bi��o)�N���cĿ��(bi��o)������

�� �A(y��)�yĿ��(bi��o)�ɱ���

�\�ཛ(j��ng)�I�L(f��ng)�U����(j��ng)���W(xu��)�ό����_���ԵĖ|�����y(t��ng)�Q���L(f��ng)�U���L(f��ng)�U������н�(j��ng)�I�L(f��ng)�U����(j��ng)���L(f��ng)�U��ؔ��(w��)�L(f��ng)�U�ȡ���(j��ng)�I�L(f��ng)�Uָ���ǹ̶��ɱ��c׃�ӳɱ�֮�g���P(gu��n)ϵ�����һ��ָ��(bi��o)�ǰ�ȫ߅�H��

��ȫ߅�H�����H�����A(y��)Ӌ�N�����������c���N����

���磬ij��I(y��)�a(ch��n)Ʒ�����c���N����1000�_�����H�N�� 1300�_����ô��ȫ߅�H�͞�300�_����ȫ߅�HԽ��Խ�á����ڲ�ͬ��I(y��)�İ�ȫ߅�H��һ�ӣ������ȫ߅�H�]�пɱ��ԡ�

��ȫ߅�H��=��ȫ߅�H/���H���A(y��)Ӌ���N����

���磬ij��˾ֻ���a(ch��n)�a(ch��n)Ʒ���r��100Ԫ/�_����λ׃�ӳɱ���60Ԫ/�_���̶��ɱ���40000Ԫ��ȫ���A(y��)Ӌ�N����1200�_����ôԓ��˾�İ�ȫ߅�H��200����ȫ߅�H�ʞ�17%��Ӌ�㹫ʽ��200��1200��17%����

��I(y��)�g�İ�ȫ߅�H�ʾ��пɱ��ԡ�һ����f����ȫ߅�H����40%���ϕr����I(y��)�dz���ȫ����30%-40%�r�����^��ȫ����20%-30%�r��������ȫ����10%-20%�r�������L(f��ng)�U��С��10%�r����I(y��)�ͷdz�Σ�U��

���⣬��ȫ߅�H���߰�ȫ߅�H��Ҳ���ܞ�ؓ(f��)��(sh��)��

�M(j��n)�Юa(ch��n)Ʒ�Q�ߡ�ij��˾���a(ch��n)A��B��C���N�a(ch��n)Ʒ����a(ch��n)�ܲ�����p�a(ch��n)һ�N�a(ch��n)Ʒ��Ҫ�{һ��ָ��(bi��o)���Q�ߣ��@��ָ��(bi��o)�ͽ���߅�Hؕ�I(xi��n)�~��

߅�Hؕ�I(xi��n)�~���N�������r������λ׃�ӳɱ���

һ����f����{߅�Hؕ�I(xi��n)�~�����܌��a(ch��n)Ʒ�M(j��n)�б��^����I(y��)ֻ���ٽY(ji��)���ஔ(d��ng)��ë���ʵ�߅�Hؕ�I(xi��n)���Լ��N�ۙ�(qu��n)�أ��M(j��n)�оC�ϛQ�ߣ��ſ����Q�߾��пƌW(xu��)�Ժ͜�(zh��n)�_�ȡ�

�A(y��)�yĿ��(bi��o)�N���cĿ��(bi��o)����������Y��X����P��C����A��ӯ̝ƽ���c��0��Ŀ��(bi��o)�����Ѷ����˕rֻ��һ��׃�����������Ŀ��(bi��o)�N������I(y��)�����Ŀ��(bi��o)�_�������ԑ�(y��ng)�ñ���������ģ�͡��_����Ŀ��(bi��o)�N�����ڃr��׃���ɱ���׃���̶��ɱ���׃����r�£�Ŀ��(bi��o)����Ҳ��������������@��ģ�ͷ���(f��)�្���ڴ_����I(y��)���N��Ŀ��(bi��o)�r�������еķ�ʸ��

�A(y��)�yĿ��(bi��o)�ɱ����_���˹̶��ɱ����Ϳ����A(y��)�y�a(ch��n)ƷĿ��(bi��o)�ɱ�����ˮƽ��

һ��ģ���ж�N��;���P(gu��n)�I������I(y��)��ô��(y��ng)�á��ڌ��H�\���У���I(y��)���Ԍ�������ģ���M(j��n)�Є�(chu��ng)�ºͺ���������׃�ɺ��Ρ��������С�ᘌ���I(y��)�F(xi��n)��ķ�����

�ġ��ɱ������u����(bi��o)��(zh��n)

�ڳɱ������У��u����(bi��o)��(zh��n)Ҳ����Ҫ���u����(bi��o)��(zh��n)��ͬ�����õ��ĽY(ji��)���Ͳ�ͬ��

�������f���ɱ������u���Ę�(bi��o)��(zh��n)��Ҫ��������

1.�A(y��)���(bi��o)��(zh��n)

�ڳɱ������^���У��A(y��)�������P(gu��n)��Ҫ��һ���h(hu��n)��(ji��)��

�A(y��)������dzɱ����Ƶ������������I(y��)Ҫ���ɱ����ƺã���Ҫ���������ǰ�M(j��n)���A(y��)�������

2.�vʷ��(bi��o)��(zh��n)

�vʷ��(bi��o)��(zh��n)��·���Ѓɂ���

��һ���vʷ���N���c�ɱ����Ե����ˮƽ������ߵ��N�ۺ���͵ijɱ���

�ڶ����vʷƽ��ˮƽ, , , ��

3.�ИI(y��)��(bi��o)��(zh��n)

Ŀǰ��������I(y��)���f���_���ИI(y��)��(bi��o)��(zh��n)����÷����͌����й�˾�����(bi��o)�U�������й�˾���ҵ��ИI(y��)�Ę�(bi��o)��(zh��n)ֵ���M(j��n)�И�(bi��o)�U������

��������

���ǵĘ�(bi��o)�U�������÷dz���λ������������˾�W(xu��)��(x��)��Ʒ�|(zh��)��Ħ���_���W(xu��)��(x��)����(chu��ng)��������W(xu��)��(x��)������N���~��Խ�����ᣬ�@���˳ɹ���

��Դ�����`�B �gӭ��������

��һ�����£�С��I(y��)��˾��Ӌ�ƶ�

��һ�����£��N���_Ʊ������ָ��