|

4000156919 |

|

4000156919 |

��Դ�����`�BERP ���ߣ��M(j��n)�N��ܛ�� �l(f��)����2019/12/13 �g�[�Δ�(sh��)��3691

��(du��)������I(y��)���f���\(y��n)ݔ������ĘI(y��)��(w��)���\(y��n)ݔ�ɱ�Ҳ�ͳɞ�������I(y��)��Ҫ���\(y��n)�I�ɱ�֮һ����(j��)�{(di��o)�飬�\(y��n)ݔ�ɱ�ͨ��ռ������I(y��)���\(y��n)�I�ɱ���40%���ϡ� ����o��ij������I(y��)���\(y��n)ݔ�ɱ����Ʒ��������x�߅����� ������I(y��)�\(y��n)ݔ�ɱ����Ʒ��� һ��Ŀ�� ����Ч���ƺͽ��ͱ���I(y��)���\(y��n)ݔ�ɱ�������(j��)��I(y��)��(sh��)�H��r�����ƶ��������� ��������Ӱ��\(y��n)ݔ�ɱ������� �\(y��n)ݔ�ɱ���Ҫ�����˹��M(f��i)�ã����\(y��n)ݔ�ˆT���Y����������(ji��ng)�𡢽��N���a(b��)�N�ȣ����I�\(y��n)�M(f��i)�ã���I�\(y��n)܇�vȼ�϶��M(f��i)�����f���S���M(f��i)�����U(xi��n)�M(f��i)�ȣ��������M(f��i)�ã�������M(f��i)���¹ʓpʧ�����P(gu��n)����ȣ��� ͨ�^�����\(y��n)ݔ�ɱ��Ę�(g��u)�ɣ��_���\(y��n)ݔ�ɱ��ܵ����N���ص�Ӱ푡� 1.�\(y��n)ݔ���x �\(y��n)ݔ���x�Ǯa(ch��n)���\(y��n)ݔ�ɱ�����Ҫ���أ���ֱ�ӌ�(du��)ȼ�ϡ�܇�v�ľS�ޱ��B(y��ng)���M(f��i)�îa(ch��n)�����á� 2.�d؛�� ��ȡ؛��ͽ���؛��Ĺ̶��M(f��i)���Լ����������M(f��i)�Õ�(hu��)�S���d؛�������p�����p������d؛��Ҳ��Ӱ��\(y��n)ݔ�ɱ�������֮һ�� 3.؛������ܶ� ؛������ܶ��Ǐ������Ϳ��g�ɂ�(g��)����Y(ji��)���������]�ġ����؛������ܶȺܸߣ��ͿɌ��̶��\(y��n)ݔ�ɱ���?j��n)������ӵ�������ȥ��ʹ�a(ch��n)Ʒ�Г�(d��n)��ÿ��λ�������\(y��n)ݔ�ɱ����͡� 4.�b�d���� �b�d������ָ�a(ch��n)Ʒ�ľ��w�ߴ缰�䌦(du��)�\(y��n)ݔ���ߵĿ��g���ó̶ȵ�Ӱ푡� 5.�\(y��n)ݔ�^�������Г�(d��n)�ĸ���؟(z��)�� �\(y��n)ݔ�^�������Г�(d��n)�ĸ���؟(z��)�Σ�һ���c؛����דp���ԡ����ԡ��ױ��I�ԡ�����ȼ�Լ���λ�r(ji��)ֵ���������P(gu��n)���@Щ����ֱ���P(gu��n)ϵ��؛��p���L(f��ng)�U(xi��n)�Ĵ�С��ֱ��Ӱ�����˾�ڳ��\(y��n)�^���Ќ�(du��)؛��p�����Г�(d��n)؟(z��)�εĴ�С���Ķ�Ӱ푵��\(y��n)ݔ�ɱ��б��U(xi��n)�M(f��i)�ĸߵ͡� 6.�\(y��n)ݔ�������� �\(y��n)ݔͨ��������ͨ������������\(y��n)ݔ��������Ҳ��(hu��)Ӱ푵��\(y��n)ݔ�ɱ��� �����\(y��n)ݔ�ɱ����ƴ�ʩ ��һ�������x���\(y��n)ݔ��ʽ ��˾��(y��ng)����(j��)�\(y��n)ݔ؛��ķN���(sh��)�����\(y��n)ݔ���x���\(y��n)ݔ�r(sh��)�g�����غ����x���\(y��n)ݔ��ʽ���Խ����\(y��n)ݔ�ɱ����x������(j��)���¡� 1.�\(y��n)ݔ����؛����\(y��n)ݔ���x�^�L�r(sh��)��(y��ng)�x���F·�\(y��n)ݔ�� 2.�\(y��n)ݔ�w�e�r(ji��)ֵ�͡��������Ĵ���؛���ɢ�b؛��r(sh��)��(y��ng)�x��ˮ·�\(y��n)ݔ�� 3.�\(y��n)ݔ�����x��С����؛��r(sh��)��(y��ng)�x��·�\(y��n)ݔ�� 4.�\(y��n)ݔ�w�eС���r(ji��)ֵ�ߵ��F����Ʒ���r����Ʒ���Լ�Ҫ��Ѹ�ٽ�؛���h(yu��n)���x��Ʒ�r(sh��)��(y��ng)�x���\(y��n)ݔ�� ���������܇�v������ �����܇�v�����ʣ���˾��(y��ng)ʹ��GPS���g(sh��)����(du��)܇�v�M(j��n)�Є�(d��ng)�B(t��i)��ۙ��ͨ�^�l(f��)���{(di��o)��ָ���(du��)�س�܇�v��o���I(y��)��(w��)�M(j��n)�к������d���p��܇�v�����̡� ��������(y��u)���\(y��n)ݔ·�� 1.�����ˆT�x���\(y��n)ݔ·���r(sh��)�����ȷ���Ӱ�·�������أ���Ҫ�����������c(di��n)�� ��1������·�Ό�(du��)܇�͵����ƣ���Ҫ��(du��)���P(gu��n)�^(q��)���(n��i)�ĵ�·������r�M(j��n)��ȫ���˽⡣ ��2�������\(y��n)ݔ�����d�ص����ƣ����Cͬһ·��؛�����������(hu��)���^����ʹ�õ��\(y��n)ݔ���ߵ��d������ ��3��������Ȼ�l�������ƣ��˽��\(y��n)ݔ·����;�Ě�����c(di��n)�����Ηl���ȡ� 2.�_���(y��u)�\(y��n)ݔ·���r(sh��)�������ˆT�ɲ��Æ��l(f��)ʽ��������(ji��)�s��̷����^��؈D�����ڴ���Ҫ�f���^��؈D���Č�(sh��)ʩ���E�� ��1���ڵ؈D�Ϙ�(bi��o)���������ĺ�վ�c(di��n)��ͨ��·�����x����վ�c(di��n)֮�g��ͨ��·�����x����վ�c(di��n)���������� ��2���ľ��x���h(yu��n)�������c(di��n)�_ʼ����վ�c(di��n)Ⱥ��վ�c(di��n)Ⱥ��(y��ng)ʹһ�v܇�܉�ؓ(f��)؟(z��)������Ďׂ�(g��)վ�c(di��n)�����͡� ��3��������F(xi��n)·�����棬Ӌ(j��)�����·�����_���������\(y��n)ݔ·��������(j��)��(sh��)�H�M(j��n)���{(di��o)���� ��4��Ӌ(j��)����Ñ���؛����r(sh��)�g���Դ_�����\(y��n)��ǰ�ڡ� ��5���_��ÿ�Ց�(y��ng)��ÿ��(g��)�����c(di��n)�l(f��)�\(y��n)؛���Ʒ����Ҏ(gu��)��͔�(sh��)���� ��6���C��������Ϣ�Y�ϣ��ɲ��ÈD�ϻ�������I(y��)���x���\(y��n)ݔ·������ӆ����Ӌ(j��)���� ���ģ��p���\(y��n)ݔ�¹ʓpʧ ���\(y��n)ݔ�^���У�����F(xi��n)�¹ʶ��l(f��)����؛�p��؛����ˆT������(hu��)�����\(y��n)ݔ�ɱ����齵���\(y��n)ݔ�¹ʓpʧ����˾��(y��ng)��ȡ���´�ʩ�� 1.�ӏ�(qi��ng)�ճ����� ��1���ӏ�(qi��ng)��(du��)�{�T�İ�ȫ�����������{�T�`�²�������ƣ���{�������ȡ���(du��)�`���{��ߣ���(y��ng)�M(j��n)��̎�P�� ��2�������\(y��n)ݔ���ߵ��ճ��S�o(h��)���B(y��ng)���������ڙz�顢�����\(y��n)ݔ���ߣ��_���\(y��n)ݔ���ߵĸ��N����̎�����à�B(t��i)�� 2.��˾��(y��ng)�e�Oُ�I���U(xi��n)��һ���l(f��)���¹��ܵõ����U(xi��n)��˾���r�����ɜp�ٹ�˾�pʧ�� 3.�������r���� ��1���l(f��)���\(y��n)ݔ�¹ʺ�˾���P(gu��n)ؓ(f��)؟(z��)�ˑ�(y��ng)���r(sh��)֪ͨ���U(xi��n)��˾��������ˡ� ��2����(zh��n)�_�����r(sh��)�����U(xi��n)��˾�ṩ��Ҫ���\(y��n)ݔ؛��Γ�(j��)�������l(f��)Ʊ����Ρ��b��κ�����Γ�(j��)�ȡ� ��3���c���U(xi��n)��˾����(li��n)ϵ�����r(sh��)�˽Ᵽ�U(xi��n)��˾��(du��)�¹��M(j��n)�Ќ����c�r������(f��)�Ⱦ��w��r�� �N����I(y��)�����\(y��n)ݔ�M(f��i)�ã���(du��)��a(ch��n)Ʒ���Ј�(ch��ng)�r(ji��)��λ�����a(ch��n)Ʒ���Ј�(ch��ng)��(j��ng)�������Ԯa(ch��n)����Ҫ��Ӱ푡�����o��ij�N����I(y��)���\(y��n)ݔ���ù���Ҏ(gu��)�������x�߅����� �\(y��n)ݔ�M(f��i)�ù���Ҏ(gu��)�� ��1�� ���t ��1�l ��ӏ�(qi��ng)��˾�\(y��n)ݔ�M(f��i)�ù��������Ʋ��������M(f��i)���_֧�������\(y��n)ݔ�ɱ������ƶ���Ҏ(gu��)���� ��2�l ��Ҏ(gu��)����Ҫ�����\(y��n)�M(f��i)֧�����\(y��n)�s�M(f��i)�������\(y��n)�M(f��i)���^·�^���M(f��i)�Ĺ����� ��2�� ����؟(z��)�ֹ� ��3�l ��������ؓ(f��)؟(z��)�\(y��n)ݔ�M(f��i)�õĽy(t��ng)Ӌ(j��)���R���������M(j��n)�г������ˡ� ��4�l ؔ(c��i)��(w��)��ؓ(f��)؟(z��)�(du��)�\(y��n)ݔ�M(f��i)���M(j��n)����K�����c�Y(ji��)�㡣 ��3�� �\(y��n)�M(f��i)֧�� ��5�l �������ĺˆΆT���r(sh��)�ջ��\(y��n)ݔ�Γ�(j��)���M(j��n)�кˌ�(du��)��ÿ����ǰ�����������\(y��n)�M(f��i)����(x��)�����փɴΣ�ÿ��15�պ��µף����\(y��n)�M(f��i)��ν��oؔ(c��i)��(w��)���� ��6�l ؔ(c��i)��(w��)���յ��\(y��n)�M(f��i)��κ�ˌ�(du��)��؛�Γ�(j��)�Y(ji��)���Ƿ���Ч���������\(y��n)�M(f��i)Ӌ(j��)���(bi��o)��(zh��n)����Ӌ(j��)���~�Ƿ����_�o�`�� ��7�l ؔ(c��i)��(w��)���ˌ�(du��)��Γ�(j��)�o�������Ľ�(j��ng)�팏�ˣ�����_�J(r��n)�����\(y��n)܇�(du��)�Ƿ����z���}�� ��8�l ���ͽ�(j��ng)�팏�ˆΓ�(j��)�o�ͷ�����(j��ng)��������_�J(r��n)�����\(y��n)���Ƿ���δ��Q����ۺ�Ͷ�V���}�� ��9�l �ͷ�����(j��ng)�팏�������ؔ(c��i)��(w��)����(j��ng)�팏�˿��\(y��n)�M(f��i)�Ƿ����~�����ڶ��~��(n��i)��ؔ(c��i)��(w��)����(j��ng)�����ֺ��ɽY(ji��)���\(y��n)�M(f��i)�����������~���轛(j��ng)����(j��ng)�����ִ_�J(r��n)��ſɽY(ji��)�㡣 ��4�� �\(y��n)�s�M(f��i)�Ĺ��� ��10�l ��˾���������Ľ�(j��ng)���⣬�������T���ˆT���������������(hu��)܇�v�� ��11�l �\(y��n)ݔ܇�(du��)һ���l(f��)���\(y��n)�s�M(f��i)���^1 000Ԫ�ģ�����ψ�(b��o)�������Ľ�(j��ng)�팏���� ��12�l ؔ(c��i)��(w��)���ڽY(ji��)���\(y��n)�s�M(f��i)�r(sh��)����]������(y��ng)���m(x��)���ܽo��Y(ji��)�㡣 ��5�� �����\(y��n)�M(f��i)�Ĺ��� ��13�l ���������\(y��n)�M(f��i)�a(ch��n)����ԭ�� 1�������\(y��n)�M(f��i)�a(ch��n)�����������ĺˆΆT��횷��������\(y��n)�M(f��i)�a(ch��n)����ԭ���M(j��n)��ԭ������c�w����w���±���ʾ��������(y��n)������(j��)�Γ�(j��)�M(j��n)�����(b��o)�c�Y(ji��)�㡣 <, SPAN style='FONT-SIZE: 10.5pt; FONT-FAMILY: �A�ļ�(x��)��; FONT-WEIGHT: bold; LINE-HEIGHT: 150%; mso-spacerun: "yes"; mso-font-kerning: 1.0000pt'>�����\(y��n)�M(f��i)�a(ch��n)��ԭ���������6�� �����ɱ��M(f��i)�ÿ���

6��1 �\(y��n)ݔ�ɱ�

6��1��1 ������I(y��)�\(y��n)ݔ�ɱ����Ʒ���

![]()

6��1��2 �N����I(y��)�\(y��n)ݔ�M(f��i)�ù���Ҏ(gu��)��

![]()

|

ԭ�� |

���w���� |

|

�ҷ�ԭ�� |

��Ʒ��͑���Ϣӛ��e(cu��)�`�������������P(gu��n)�ˆT����ʧ�`�� |

|

���a(ch��n)�S��ԭ�� |

�a(ch��n)Ʒ�|(zh��)���������І��}�� |

|

���\(y��n)��ԭ�� |

�����(w��)��Ҏ(gu��)���c����(w��)����λ��(d��o)�¿͑����գ���ǰδ�c�͑�(li��n)ϵ���F(xi��n)�ĸ���} |

|

�͑�ԭ�� |

�͑����M�����؛���x����Ʒʧ�`�� |

|

�����⚈?ji��n)��?/SPAN> |

�����͑��ң�����b��ßo�p���_���(y��n)؛�r(sh��)؛����F(xi��n)�⚈�� |

2���]�ІΓ�(j��)���C���Ķ����\(y��n)�M(f��i)��һ�ɲ���Y(ji��)�㡣��(du��)��˽�Ԃ������P(gu��n)�Γ�(j��)���C���ģ������Y(ji��)���\(y��n)�M(f��i)�⣬߀Ҫ��(du��)��(d��ng)�����M(j��n)��ͣ�\(y��n)ֱ�������ͬ�����P��200��500Ԫ��

��14�l �����\(y��n)�M(f��i)�ij�(d��n)

1�������ҷ�ԭ����ɵģ������\(y��n)�M(f��i)�����P(gu��n)؟(z��)���˳Г�(d��n)��

2�����ڏS��ԭ����ɵģ������\(y��n)�M(f��i)�ɏS�ҳГ�(d��n)��

3�����ڳ��\(y��n)��ԭ����ɵģ�����Y(ji��)������\(y��n)�M(f��i)���������P(gu��n)�l������(d��ng)���˵�؟(z��)�Ρ�

4�����ڿ͑�ԭ�����\(y��n)�M(f��i)�ɿ͑��Г�(d��n)��

5���������_(d��)��l(f��)�F(xi��n)�⚈?ji��n)�ɵģ����~���M(j��n)�з������~�ȃ�(n��i)�Ľo��Y(ji��)������\(y��n)�M(f��i)�������~�ȵ�һ�ɲ���Y(ji��)������\(y��n)�M(f��i)��

��15�l �����\(y��n)�M(f��i)���ƴ�ʩ

1����؛�ˆT�I(l��ng)������܇�Ρ��������(d��ng)�c�͑�(li��n)ϵ���ˌ�(du��)�͑����������Ԓ����Ʒ��Ϣ�Ƿ�һ�£������ѿ͑���(zh��n)�����؛(li��n)��

2�������������ij���l(f��)�\(y��n)�ĸ����Ʒ����Ҫ�_��z�(y��n)�ģ��ڳ���r(sh��)�����_����(y��n)���^������b��õģ�����z�(y��n)����ֱ���b܇�ͳ���

3����Ʒ����r(sh��)����؛�ˆT����м�(x��)�ˌ�(du��)��Ʒ��̖(h��o)�Ƿ���ͬ����(sh��)���Ƿ�һ�¡�

4����Ʒ�����͑�ָ�����c(di��n)������b�o�p����Ʒ���⚈���͑�Ҫ���{(di��o)�Q�ģ���؛˾�C(j��)�ڽ�(j��ng)���ͽ�(j��ng)������ͬ���{(di��o)�Q��Ʒ��회����{(di��o)�Q��Ʒ�_��z�(y��n)�_�J(r��n)�o�⚈���ٴ���؛�����`�������̶��l(f��)�������M(f��i)�ã��������IJ���Y(ji��)�㡣

5��������b������؛�ˆT�_��������`����؛�r(sh��)�]�����͑�����ɰ��b��p�ģ��a(ch��n)���ēpʧ����؛�ˆTؓ(f��)؟(z��)�r�������Ҳ��Y(ji��)��˴��\(y��n)�M(f��i)��

��16�l �����\(y��n)�M(f��i)�y(t��ng)Ӌ(j��)�Y(ji��)������

1����؛�ˆT����؛�^���У�����a(ch��n)�������\(y��n)�M(f��i)������п͑������C����

2��������؛�Ρ����͑��C�����ˆΆT������(j��)��(sh��)�����Єe�����\(y��n)�M(f��i)�Ƿ����Ҏ(gu��)�����Լ��a(ch��n)���ľ��wԭ�����P(gu��n)؟(z��)���ˡ�

3��������˞�ԭ����ɵģ����������Ľ�(j��ng)��f(xi��)�{(di��o)�����P(gu��n)���Tؓ(f��)؟(z��)���䌍(sh��)�\(y��n)�M(f��i)������M(f��i)����؟(z��)�����Ͻ��������IJ��D(zhu��n)��؛�ˣ��������ĸ���(j��)�C�����������m(x��)�����n��?j��ng)�飬����?b��o)ؔ(c��i)��(w��)����

4���ٹ�˾֧�������ģ���a(ch��n)Ʒ�|(zh��)���������\(y��n)�M(f��i)��ÿ���S�\(y��n)�M(f��i)�Y(ji��)�����������ĺˆΆTؓ(f��)؟(z��)�y(t��ng)Ӌ(j��)���ψ�(b��o)��

5���ڹ�˾֧���Ķ����\(y��n)�M(f��i)�У��ٮa(ch��n)Ʒ�|(zh��)���ģ���횸������a(ch��n)�S�ҡ��|(zh��)���b���Ρ����_�伴���Ŀ͑������C����ÿ�½Y(ji��)���\(y��n)�M(f��i)�r(sh��)������������ؓ(f��)؟(z��)�ṩ�������\(y��n)�M(f��i)����(x��)�������ڈ�(b��o)ؔ(c��i)��(w��)����ͬ�r(sh��)���ψ�(b��o)��ُ�����ɲ�ُ����(j��ng)��(li��n)ϵ�����a(ch��n)�S����ÿ��15��ǰ�����¶����\(y��n)�M(f��i)�Ͻ���ؔ(c��i)��(w��)����

��6�� �^·�^���M(f��i)����ȡ

��17�l �������İ������M(f��i)��؛�^(q��)�֣��ƶ����M(f��i)��(bi��o)��(zh��n)����Ҫ���N�ۆT���մ˘�(bi��o)��(zh��n)��

��18�l �͑���ُ��r(sh��)���N�ۆT����(j��)�����ַ������(d��ng)ԃ������������M(f��i)��(bi��o)��(zh��n)��֮�͑��������N��Ʊ��ע�����M(f��i)���~��

��19�l �����͵�ַ�l(f��)������M(f��i)�ã��N�ۆT����(d��o)�͑�������(w��)�_(t��i)�k�������^·�^���M(f��i)�ã������y�T��͑��_��һʽ��(li��n)�����(li��n)��ӛ�~(li��n)������{�C(li��n)�ͽY(ji��)��(li��n)�����Փ�(j��)��

��20�l ��؛˾�C(j��)��؛�������͑�ָ�����c(di��n)���^·�^���M(f��i)�Փ�(j��)�ĽY(ji��)��(li��n)�c��Ʒ��؛(li��n)��(j��ng)�͑����ֺ�һ���ջأ����غ�����������܇̎���ˣ��^·�^���M(f��i)�ĽY(ji��)��Γ�(j��)�ɳ��\(y��n)�˱��ܣ�ÿ��30��ǰ�{�Փ�(j��)�Y(ji��)��(li��n)��ؔ(c��i)��(w��)�����M(f��i)���I(l��ng)�ء�

��21�l ������r̎��

1�����Փ�(j��)��͑�ԭ��Gʧ������п͑������C������(j��ng)�������ļ�ؔ(c��i)��(w��)���_�J(r��n)�ɽY(ji��)�㡣

2������ǰ�N�ۆTδ��֪�͑���˾Ҏ(gu��)������ɴ���M(f��i)��©�յģ���(j��ng)�͑������C�����ɠI�I(y��)���䌍(sh��)���P(gu��n)؟(z��)�����r����؛�ˆT�ēpʧ��

3��������ԭ���������ȡ���M(f��i)�õ��]�нY(ji��)��Ĵ���M(f��i)�ã�ؔ(c��i)��(w��)���Ɍ����О�I�I(y��)�����롣

��7�� �� �t

��22�l ��Ҏ(gu��)�����������Ľ�ጡ��a(b��)�䣬��(j��ng)����(j��ng)������(zh��n)��(sh��)ʩ��

��23�l ��Ҏ(gu��)�����C��֮������(sh��)ʩ��

�|(zh��)����Ӗ(x��n)�M(f��i)��ָ��I(y��)���_(d��)���|(zh��)��Ҫ�����M(j��n)�|(zh��)����Ŀ�ģ���߆T�����|(zh��)�����R(sh��)���|(zh��)����������(w��)ˮƽ���_չ��Ӗ(x��n)���l(f��)�����M(f��i)��֧�����|(zh��)����Ӗ(x��n)�M(f��i)���|(zh��)���A(y��)���ɱ�����Ҫ��(g��u)�ɡ�

����o��ij��I(y��)���|(zh��)����Ӗ(x��n)�M(f��i)���Ʒ��������x�߅�����

![]()

�|(zh��)����Ӗ(x��n)�M(f��i)���Ʒ���

һ������Ҏ(gu��)��

��һ��Ŀ��

��Ҏ(gu��)����ָ��(d��o)��˾�|(zh��)����Ӗ(x��n)�M(f��i)���ƹ��������|(zh��)����Ӗ(x��n)�M(f��i)���A(y��)�㡢�_֧��(b��o)�N�����㹤���ṩ֧�֣�����(j��)��˾��Ӗ(x��n)�����ƶȼ����P(gu��n)ؔ(c��i)��(w��)Ҏ(gu��)�������ƶ���������

�������m�÷���

�������m���ڹ�˾�|(zh��)����Ӗ(x��n)�M(f��i)�Ĺ������ƹ�����ԓ�(xi��ng)�M(f��i)�õİl(f��)�����T���������YԴ�����|(zh��)�������������a(ch��n)�����������a(ch��n)܇�g����M��

�������|(zh��)����Ӗ(x��n)�M(f��i)�Ę�(g��u)���(xi��ng)Ŀ

�|(zh��)����Ӗ(x��n)�M(f��i)�ľ��w�M(f��i)���(xi��ng)Ŀ���±���ʾ��

�|(zh��)����Ӗ(x��n)�M(f��i)���w�(xi��ng)Ŀ����(x��)��

|

� �e |

�(xi��ng) Ŀ |

���P(gu��n)�f�� |

|

ֱ�� �M(f��i)�� |

�n���M(f��i) |

�� ����֧���|(zh��)����Ӗ(x��n)�n�̼����P(gu��n)����(w��)���M(f��i)�� |

|

�n�r(sh��)�M(f��i) |

�� ����֧���o���n��Ӗ(x��n)�v�����˹��M(f��i)�� | |

|

�g�� �M(f��i)�� |

��(ch��ng)�ؼ��O(sh��)ʩ�O(sh��)���M(f��i) |

�� ���ڈ�(ch��ng)�����U����Ӗ(x��n)�Ĺ̶��Y�a(ch��n)���O(sh��)���O(sh��)ʩͶ�� |

|

�̲ġ��̾ߡ��Y���M(f��i) |

�� ������Ӗ(x��n)�̲ļ��Y�ϵ�ُ�I��ӡˢ�������������Ӗ(x��n)�̌W(xu��)����������Բ��ϵ��M(f��i)�� | |

|

��Ӗ(x��n)�����M(f��i) |

�� ��(sh��)ʩ�ⲿ��Ӗ(x��n)�r(sh��)���Ĺ����ص���Ӗ(x��n)�e�k�ص��L;��ͨ�M(f��i)��ס���M(f��i) | |

|

��Ӗ(x��n)�(xi��ng)Ŀ�����M(f��i) |

�� ��(du��)�|(zh��)����Ӗ(x��n)�(xi��ng)Ŀ�漰�Ĺ����ˆT���W(xu��)�T����Ӗ(x��n)�v���ı��ê�(ji��ng)��(l��)�M(f��i)�á��T���W(xu��)�v�c�W(xu��)λ�x��(j��)��(ji��ng)��(l��)���M(f��i)�ã��������YԴ���Ʊ����(b��o) | |

|

�b���J(r��n)�C�M(f��i) |

�� ���ڹ�˾��(n��i)��λ���Y���J(r��n)�C���b���Ŀ�ԇ�u(p��ng)�����M(f��i)�� | |

|

�Ӵ��M(f��i) |

�� ������Ƹ��Ӗ(x��n)�v���Ľ�ͨ��ʳ���M(f��i)�� | |

|

�T�����r(sh��)�pʧ�M(f��i)�� |

�� ��Ӗ(x��n)�T������Ӗ(x��n)���܅��c��������ɵĹ��r(sh��)�pʧ�M(f��i)�� |

�����|(zh��)����Ӗ(x��n)�M(f��i)�Ŀ����k��

��һ���|(zh��)����Ӗ(x��n)�M(f��i)�A(y��)�����

1��������Ӗ(x��n)�(xi��ng)Ŀ��(y��ng)��ѭ�����A(y��)�㡢��ʹ�ã��Ȍ��������(zh��)�С���ԭ�t���|(zh��)����Ӗ(x��n)�M(f��i)Ҳ�����⡣�|(zh��)�������������a(ch��n)�������ڔMӆ����ȵ���Ӗ(x��n)Ӌ(j��)���r(sh��)��Ҫ���_�����T���|(zh��)����Ӗ(x��n)Ӌ(j��)�������M(j��n)���M(f��i)���A(y��)�㣬��(b��o)�����YԴ��������

2�������YԴ��ؓ(f��)؟(z��)�R�������|(zh��)�������������a(ch��n)���������|(zh��)����Ӗ(x��n)�M(f��i)���A(y��)�㣬���������YԴ�������Ӗ(x��n)�M(f��i)���A(y��)�㿂�~����ؔ(c��i)��(w��)��Ҏ(gu��)�������P(gu��n)����?q��)����?/SPAN>

3�������YԴ������(j��)����ͨ�^������|(zh��)����Ӗ(x��n)�M(f��i)�A(y��)�㿂�~�������|(zh��)�������������a(ch��n)�������������Ӗ(x��n)��Ҫ�����|(zh��)�������������a(ch��n)�������������YԴ��֮�g�M(j��n)�з��䡣

4���|(zh��)����Ӗ(x��n)��������(sh��)���(xi��ng)Ŀ�����ơ��|(zh��)����Ӗ(x��n)��(j��ng)�푪(y��ng)����|(zh��)����Ӗ(x��n)�(xi��ng)Ŀ���(b��o)���������w��ʽ���±���ʾ����Ԕ��(x��)��֧ԓ�(xi��ng)��Ӗ(x��n)���M(f��i)���A(y��)�㣬��(j��ng)����(zh��n)��(sh��)ʩ��

�|(zh��)����Ӗ(x��n)�(xi��ng)Ŀ���(b��o)��

��̖(h��o)�� &nbs, p; ������ڣ� �� �� ��

|

�|(zh��)����Ӗ(x��n) �(xi��ng)Ŀ���Q |

��Ӗ(x��n)��(du��)�� |

�� ���g(sh��)�ˆT �� �|(zh��)���ˆT �� ���a(ch��n)�����ˆT | ||||||

|

��Ӗ(x��n)���k���T |

��Ӗ(x��n)e |

�� ���T��(j��) �� ��˾��(j��) | ||||||

|

��Ӗ(x��n)�˔�(sh��) |

�� ��(n��i)����Ӗ(x��n) �� �����Ӗ(x��n) | |||||||

|

��Ӗ(x��n)�r(sh��)�g |

�� �� �� �� �� |

�� �F(tu��n)�w �� �LjF(tu��n)�w | ||||||

|

��Ӗ(x��n)���c(di��n) |

�u(p��ng)����ʽ |

�� һ��(j��) �� ����(j��) �� ����(j��) �� �ļ�(j��) | ||||||

|

��Ӗ(x��n)Ŀ�� |

||||||||

|

��Ӗ(x��n)��(n��i)�� |

||||||||

|

��Ӗ(x��n)�M(f��i)���A(y��)�� |

�M(f��i)���(xi��ng)Ŀ |

���~����λ��Ԫ�� | ||||||

|

�� Ӌ(j��) |

||||||||

|

�|(zh��)����Ӗ(x��n)��(j��ng)�� |

���T���� |

�����YԴ�� |

||||||

|

ؔ(c��i) ��(w��) �� |

���ܸ��� |

|||||||

5����(du��)�ڿ���ȵ���Ӗ(x��n)�(xi��ng)Ŀ����(y��ng)������A(y��)�㣬���o���f����

�������|(zh��)����Ӗ(x��n)�M(f��i)��(b��o)�N����

1���|(zh��)����Ӗ(x��n)�M(f��i)�Ĉ�(b��o)�N��(y��n)���չ�˾ؔ(c��i)��(w��)�������̈�(zh��)�С�

2���|(zh��)����Ӗ(x��n)�M(f��i)��ʹ�Ñ�(y��ng)��ѭ���l���k���lؓ(f��)؟(z��)���Լ�������á���ԭ�t���|(zh��)����Ӗ(x��n)��(j��ng)����ʹ����Ӗ(x��n)�M(f��i)�õ�ֱ��؟(z��)���ˣ���(y��ng)��(d��ng)�_���|(zh��)����Ӗ(x��n)�M(f��i)�Ќ�(sh��)�õ��|(zh��)���ˆT�����a(ch��n)�ˆT����Ӗ(x��n)�ϣ��ڴ_����������Ҏ(gu��)ʹ�õ�ͬ�r(sh��)���_����Ӗ(x��n)Ч�õ����

3���|(zh��)����Ӗ(x��n)�M(f��i)��(y��ng)������|(zh��)����Ӗ(x��n)�A(y��)�㷶����(n��i)֧�������|(zh��)����Ӗ(x��n)�(xi��ng)Ŀ����ʽ�M(j��n)�Ј�(b��o)�N���A(y��)������|(zh��)����Ӗ(x��n)�M(f��i)���(b��o)����(j��ng)�������L����(zh��n)������(j��)�����ˆT�Č�����(qu��n)�����±���ʾ��

�|(zh��)����Ӗ(x��n)�M(f��i)������(qu��n)��һ�[��

|

�M(f��i)��(bi��o)��(zh��n) |

�� �� |

�� �� |

�� ��(zh��n) |

|

Ԫ���£����� Ԫ�� |

���T��(j��ng)�� |

�����YԴ����(j��ng)�� |

ؔ(c��i)��(w��)����(j��ng)�� |

|

Ԫ���� |

�����YԴ����(j��ng)�� |

ؔ(c��i)��(w��)����(j��ng)�� |

����(j��ng)�������L |

4���|(zh��)����Ӗ(x��n)�M(f��i)�Ĉ�(b��o)�N��(y��ng)���ڇ�(y��n)��Č������̣�ͨ�^ؔ(c��i)��(w��)���̈�(b��o)�N����ؔ(c��i)��(w��)�����{�ˆT�k���A(y��)���~�ȃ�(n��i)��֧���I(y��)��(w��)��

5���|(zh��)����Ӗ(x��n)��(j��ng)���ڈ�(b��o)�N�|(zh��)����Ӗ(x��n)�(xi��ng)Ŀ�M(f��i)�Õr(sh��)����(y��ng)�猍(sh��)�ṩ���Ј�(b��o)�N�{�C��

��1�����|(zh��)����Ӗ(x��n)�(xi��ng)Ŀ���(b��o)���������|(zh��)����Ӗ(x��n)�(xi��ng)Ŀ�u(p��ng)��������������ʾ�������|(zh��)����Ӗ(x��n)���ڱ�����

�|(zh��)����Ӗ(x��n)�(xi��ng)Ŀ�u(p��ng)����

��̖(h��o)�� ������ڣ� �� �� ��

|

�|(zh��)����Ӗ(x��n) �(xi��ng)Ŀ���Q |

��Ӗ(x��n)��(du��)�� |

�� A�����g(sh��)�ˆT �� B���|(zh��)���ˆT �� C�����a(ch��n)�����ˆT | |||||||||||

|

��Ӗ(x��n)���k���T |

��Ӗ(x��n)e |

�� ���T��(j��) �� ��˾��(j��) | |||||||||||

|

��Ӗ(x��n)���c(di��n) |

�� ��(n��i)����Ӗ(x��n) �� �����Ӗ(x��n) | ||||||||||||

|

��Ӗ(x��n)�r(sh��)�g |

�� �ա� �� �� |

�� �F(tu��n)�w �� �LjF(tu��n)�w | |||||||||||

|

��Ӗ(x��n)�W(xu��)�r(sh��) |

�r(sh��) |

�u(p��ng)����ʽ |

�� һ��(j��) �� ����(j��) �� ����(j��) �� �ļ�(j��) | ||||||||||

|

��Ӗ(x��n)�˔�(sh��) |

�� Ӗ(x��n) �� |

||||||||||||

|

���u(p��ng)�� | |||||||||||||

|

�W(xu��)�T��(du��)�v���u(p��ng)�r(ji��) |

�� �ܝM�� �� �M�� �� ���M�� | ||||||||||||

|

��Ӗ(x��n)�n�̝M��� |

�� �ܝM�� �� �M�� �� ���M�� | ||||||||||||

|

��Ӗ(x��n)�n�̌�(sh��)���� |

�� �ܝM�� �� �M�� �� ���M�� | ||||||||||||

|

��Ӗ(x��n)�h(hu��n)�� |

�� �ܝM�� �� �M�� �� ���M�� | ||||||||||||

|

�n���u(p��ng)�� | |||||||||||||

|

�ı��ęn �� ͨ�^ |

����ęn �� ͨ�^ | ||||||||||||

|

�M(f��i)���u(p��ng)�� | |||||||||||||

|

��(sh��)�H�l(f��)����Ӗ(x��n)�M(f��i)�� |

�M(f��i)���(xi��ng)Ŀ |

���~����λ��Ԫ�� | |||||||||||

|

�� Ӌ(j��) |

|||||||||||||

|

�|(zh��)����Ӗ(x��n)��(j��ng)�� |

�����YԴ����(j��ng)�� |

||||||||||||

|

�n�r(sh��)�M(f��i)�l(f��)����r |

��Ӗ(x��n)�v�� |

�ȼ�(j��) |

��Ӗ(x��n)���T |

�n �� <, /TD> |

�n �r(sh��) |

�� �~ |

�I(l��ng)���˺��� | ||||||

��2����Ӗ(x��n)��ͬ����(du��)����Ӗ(x��n)�(xi��ng)Ŀ��߀��(y��ng)�ṩԓ�(xi��ng)Ŀ����Ӗ(x��n)֪ͨ����(du��)��Ƹ�ù�˾��(n��i)����Ӗ(x��n)�������Ӗ(x��n)�C(j��)��(g��u)�Č��I(y��)��ʿ���n�����ܺ�ӆ��Ӗ(x��n)��ͬ�����P(gu��n)�f(xi��)�h���ģ���(y��ng)�ṩ���C���(xi��ng)Ŀ��(sh��)ʩ���ı��{�C��

��3������ؔ(c��i)��(w��)Ҏ(gu��)�����M(f��i)�Ñ{�C�����У�Ƹ�ù�˾�ⲿ����Ӗ(x��n)�C(j��)��(g��u)���I(y��)��ʿ���ܳ�����Ҏ(gu��)�l(f��)Ʊ�ģ���(y��ng)�ṩ�n�r(sh��)�M(f��i)�I(l��ng)ȡ��ԭʼ�ı�ӛ䛣�������(j��)���ɷ�Ҏ(gu��)���۴��U���P(gu��n)���M(f��i)��

�����|(zh��)����Ӗ(x��n)�M(f��i)�����c����

��һ���|(zh��)����Ӗ(x��n)�M(f��i)�ĺ���

1����(du��)�Ѱl(f��)�����|(zh��)����Ӗ(x��n)�M(f��i)���|(zh��)����Ӗ(x��n)��(j��ng)�푪(y��ng)����|(zh��)����Ӗ(x��n)�M(f��i)�È�(b��o)����������±���ʾ���������l(f��)��ԓ�M(f��i)�õIJ��T�����(xi��ng)�M(f��i)������(x��)����(j��ng)���P(gu��n)�I(l��ng)��(d��o)���˺��(b��o)ؔ(c��i)��(w��)����

�|(zh��)����Ӗ(x��n)�M(f��i)�È�(b��o)���

�l(f��)�����T�� ��(b��o)�����ڣ� �� �� ��

|

�M(f��i)������(x��) ��Ӗ(x��n)��(n��i)�� |

�����˔�(sh��) |

��Ӌ(j��)���r(sh��) |

ֱ���M(f��i)�� |

�g���M(f��i)�� |

��Ӌ(j��) | |||||||

|

�n���M(f��i)�� |

�n�r(sh��) �M(f��i)�� |

��(ch��ng)�ؼ��O(sh��)���O(sh��)���M(f��i) |

�̲ġ��̾ߡ��Y���M(f��i) |

��Ӗ(x��n)�����M(f��i) |

��Ӗ(x��n)�(xi��ng)Ŀ�����M(f��i) |

<, P align=center class=MsoNormal style="TEXT-ALIGN: center">�b���J(r��n)�C�M(f��i) |

�Ӵ��M(f��i) |

�T�����r(sh��)�pʧ�M(f��i)�� | ||||

|

�� Ӌ(j��) |

<, P align=center class=MsoNormal style="TEXT-ALIGN: center, ; LINE-HEIGHT: 150%"> | |||||||||||

�|(zh��)����Ӗ(x��n)��(j��ng)���� ���P(gu��n)���T��(j��ng)����

2��ؔ(c��i)��(w��)���������ڃ�(n��i)�|(zh��)�������������a(ch��n)���������YԴ����M���_չ�|(zh��)����Ӗ(x��n)���l(f��)�����|(zh��)����Ӗ(x��n)�M(f��i)�ð����T�M(j��n)�ЅR����ӛ���|(zh��)���ɱ��~�����A(y��)���ɱ����ġ��|(zh��)����Ӗ(x��n)�M(f��i)����Ŀ�С�

�������|(zh��)����Ӗ(x��n)�M(f��i)�A(y��)���(zh��)����r�Ŀ���

1������(j��)ؔ(c��i)��(w��)�������|(zh��)����Ӗ(x��n)�M(f��i)�ĽY(ji��)���������YԴ�����^�|(zh��)�������������a(ch��n)����(du��)�|(zh��)����Ӗ(x��n)�M(f��i)�A(y��)��Ĉ�(zh��)����r����(du��)��(y��n)�س�֧�IJ��T��Ҫ�{(di��o)�鳬֧��ԭ�����|(zh��)����Ӗ(x��n)�M(f��i)���|(zh��)����Ӗ(x��n)���l(f��)�]��Ч���c���P(gu��n)���Tؓ(f��)؟(z��)�˵Ī�(ji��ng)��옋(g��u)��

2���_չ�|(zh��)����Ӗ(x��n)һ�Εr(sh��)�g�������YԴ��ؓ(f��)؟(z��)�^�졢�{(di��o)�����a(ch��n)܇�g�������ˌ�(du��)�����|(zh��)��Ҏ(gu��)�̵ĸ�����r���a(ch��n)Ʒ��(b��o)�p��(b��o)�U�ʵĽ��ͷ��ȣ��Լ��|(zh��)���������`�z��©�z�Ŀ�����r�ȣ��Ķ��u(p��ng)���|(zh��)����Ӗ(x��n)���L��Ч�ã��������O(sh��)���|(zh��)����Ӗ(x��n)�M(f��i)��Ͷ�Y�����ʡ�

�z�y(c��)�O(sh��)���Ƿ�̎�ھ���(zh��n)��B(t��i)��(hu��)ֱ��Ӱ푵��|(zh��)����(sh��)��(j��)����Ϣ�Ĝ�(zh��n)�_�ԡ��ɿ��ԣ���Ӱ푵��Д�ԭ���ϡ���ُ?f��)�f(xi��)��������Ʒ�����Ʒ�ͮa(ch��n)��Ʒ�Ƿ�M��Ҏ(gu��)��Ҫ��Ĝ�(zh��n)�_�ԡ���ˣ���˾��(y��ng)��(du��)�z�y(c��)�O(sh��)���M(j��n)�ж���У�(y��n)���Դ_���z�y(c��)�O(sh��)��Ĝ�(zh��n)�_���ɿ���

����o��ij��I(y��)�ƶ��ęz�y(c��)�O(sh��)��У�(y��n)�M(f��i)���Ʒ��������x�߅�����

![]()

�z�y(c��)�O(sh��)��У�(y��n)�M(f��i)���Ʒ���

һ����������

����ͨ�^��(du��)�z�y(c��)�O(sh��)�䡢�x���Ќ�(sh��)��(zh��)��У�(y��n)���������C�z�y(c��)�O(sh��)��ľ��ȣ�����������У�(y��n)�M(f��i)��֧�������ƶ���������

�����z�y(c��)�O(sh��)��У�(y��n)�M(f��i)�ă�(n��i)��

�z�y(c��)�O(sh��)��У�(y��n)�M(f��i)��Ҫ�����ɴփ�(n��i)�ݣ�һ��У�(y��n)���ߵ�ُ���M(f��i)���S�o(h��)���B(y��ng)�M(f��i)�ȣ����ǃxУ���T���˹��M(f��i)���k���M(f��i)�ȡ�

�����z�y(c��)�O(sh��)��У�(y��n)�M(f��i)���Ƶ�؟(z��)����

����У�(y��n)�ăx���O(sh��)�䔵(sh��)���^�ࡢ�l���^�ߣ����ߌ�(du��)����У�(y��n)���ߡ�����Ҫ�ߵ���r�£������YԴ������(j��)��(sh��)�H��Ҫ���O(sh��)���ˌ��T�ăxУ���T���(zh��)�Йz�y(c��)�x����У��(zh��n)���z��������

1.�x���T

����(j��)��У�(y��n)�ęz�y(c��)�O(sh��)��ľ��ȡ���(sh��)����ʹ����r��Ո(q��ng)ُ�m��(d��ng)?sh��)ăxУ���ߣ�����ӆ�z�y(c��)�O(sh��)��У�(y��n)Ӌ(j��)������(du��)У�(y��n)�������������ճ������������ţ��O(ji��n)���O(sh��)��ʹ�ò��T���r(sh��)��У��

2.�z�y(c��)�O(sh��)���ʹ�ò��T

����(j��)�xУ���T�l(f��)����У�(y��n)֪ͨ���z�y(c��)�O(sh��)���ʹ�ò��T�����P(gu��n)�ˆT�����T��(n��i)ʹ�õ����P(gu��n)�z�y(c��)�O(sh��)�䡢�x�����r(sh��)�ͽ��xУ���T�M(j��n)��У��(zh��n)���z����

�ġ��z�y(c��)�O(sh��)��У�(y��n)�M(f��i)�Ŀ��ƴ�ʩ

1.�z�(y��n)�x���IJ�ُ����

�xУ���T��(y��ng)����(j��)�z�y(c��)�O(sh��)������ԡ���(sh��)������ҪУ�(y��n)���l�ʵ����أ��_��ُ��У�(y��n)�x���ľ��ȡ���(sh��)�����Ј�(ch��ng)������(b��o)�r(ji��)������(y��ng)�̵��Y��Ҫ��Ȳ�ُҪ��(j��ng)�|(zh��)����������(j��ng)�팏����(b��o)�Ͳ�ُ���Ɍ��I(y��)��ُ���T��(zh��)��У�(y��n)�x���IJ�ُ������

2.�ӏ�(qi��ng)�z�y(c��)�O(sh��)���ʹ����Ӗ(x��n)�cָ��(d��o)

�xУ���T��(y��ng)���ڻ��ڵؙz��z�y(c��)�O(sh��)���ʹ�à�r����(du��)ʹ���ˆT����ָ��(d��o)����Ӗ(x��n)����ֹ�e(cu��)�`������Ұ�U������əz�y(c��)�O(sh��)��p�ģ��γɷ��A(y��)�ڵ�У��(zh��n)�M(f��i)�á�

3.����Ӌ(j��)��У�(y��n)�M(f��i)��

�xУ���Tؓ(f��)؟(z��)�˾�����У�(y��n)���I(y��)ָ��(d��o)����������(j��)�O(sh��)�����Դ_��У�(y��n)���ڣ����_�������ԙz����У��(zh��n)���Ը��w������ҪУ�(y��n)�ęz�y(c��)�O(sh��)�䣬���_(d��)����Ч����У�(y��n)�M(f��i)�õ�Ŀ�ġ�

�UƷ�pʧ�M(f��i)��Ҫ��ָ��a(ch��n)��Ʒ�����Ʒ������Ʒ�_(d��)�����|(zh��)��Ҫ���ҟo���ޏ�(f��)���ڽ�(j��ng)��(j��)�ϲ�ֵ���ޏ�(f��)��Ɉ�(b��o)�U���pʧ���M(f��i)�ã��Լ���ُԪ�������㲿����ԭ�����ڲ�ُ���\(y��n)ݔ���}��(ch��)���Y�x���^�������|(zh��)�����}���pʧ���M(f��i)�á�

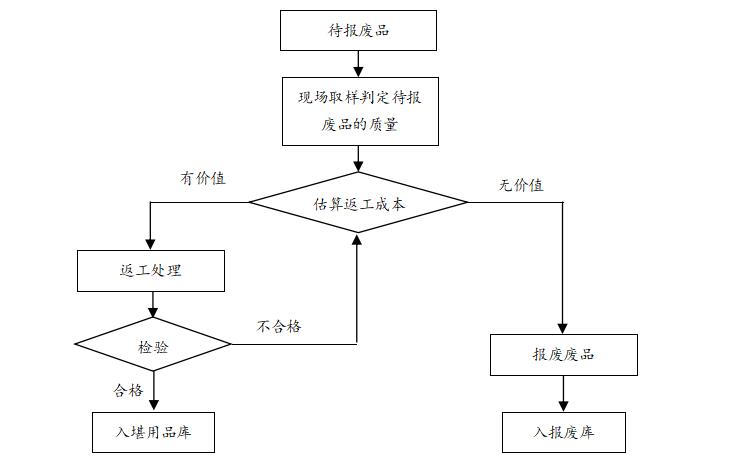

����o��ij��I(y��)�ďUƷ�pʧ�M(f��i)���Ʒ��������x�߅�����

![]()

�UƷ�pʧ�M(f��i)���Ʒ���

һ���UƷ�pʧ�M(f��i)�ķ����綨

�UƷ�pʧ�M(f��i)���w���������a(ch��n)�^���Լ���ُ���\(y��n)ݔ���}��(ch��)���Y�x���^���Ј�(b��o)�U�Įa(ch��n)��Ʒ�����Ʒ������Ʒ��Ԫ�������㲿����ԭ���ϵ��M(f��i)���Լ����ĵ��˹��M(f��i)�á���Դ��(d��ng)���M(f��i)�õȡ�

�����γɏUƷ�pʧ��ԭ�����

�a(ch��n)Ʒ�����a(ch��n)����(ch��)����^���У������ˡ��C(j��)���ϡ������h(hu��n)��������ɵĈ�(b��o)�U�����w���¡�

1�������ˆT���|(zh��)�����R(sh��)�ͼ���ˮƽ�������γɏUƷ��

2���C(j��)���O(sh��)���ˇ�b�䲻�ϸ��γɏUƷ��

3��ԭ���ϻ��o�����ϡ�ȼ�ϵȲ��������P(gu��n)��(bi��o)��(zh��n)�γɏUƷ��

4�����a(ch��n)���I(y��)ָ��(d��o)���l(f��)���e(cu��)�`�����_�γɏUƷ��

5���a(ch��n)Ʒ���D(zhu��n)�^�������ڷ��o(h��)��ʩ����(d��ng)�γɏUƷ��

, 6�����a(ch��n)��(ch��)��ĭh(hu��n)���c�a(ch��n)ƷҪ���γɏUƷ��

7�����a(ch��n)�������s���a(ch��n)�M(j��n)�ȶ������|(zh��)����(bi��o)��(zh��n)�γɏUƷ��

8���δβ�ُԭ���ϵĔ�(sh��)���^�࣬�c��(sh��)�Hʹ����r�a(ch��n)���^���࣬ԭ�a(ch��n)��ͣ�a(ch��n)���D(zhu��n)�a(ch��n)����^��ԭ���φ�ʧʹ�Ãr(ji��)ֵ�γɏUƷ��

�����UƷ�pʧ�M(f��i)�Ŀ��ƴ�ʩ

���˽������a(ch��n)�����D(zhu��n)�еĮa(ch��n)Ʒ�p�ģ���Ч���ƏUƷ�pʧ�M(f��i)������(j��)������������I(y��)��Ҫ�����ׂ�(g��)�����ƶ����ƴ�ʩ��

1���ӏ�(qi��ng)�_��ǰ�ęz�(y��n)�z�鹤��

��(du��)���a(ch��n)��������a(ch��n)�^�̣��e���P(gu��n)�I����������^�̣��M(j��n)���_��ǰ�ęz�飬���C���a(ch��n)�^�̵��ˡ��C(j��)���ϡ������h(hu��n)�����a(ch��n)�l�����Ϲ�ˇҎ(gu��)��Ҏ(gu��)����Ҫ��

���a(ch��n)ǰ��(du��)�C(j��)���O(sh��)���M(j��n)���{(di��o)ԇ���S�o(h��)���B(y��ng)����(du��)�M(j��n)�Sԭ�����M(j��n)�Ї�(y��n)����P(gu��n)�����䌦(du��)ؽ���Ͼ�Ͷ�a(ch��n)���ز�ԭ����Ҫ��(b��o)�����P(gu��n)���T�M(j��n)�Ќ��������������I(y��)ָ��(d��o)�������I(y��)ע�����(xi��ng)���ļ��Y�ϣ����ƹ�ˇ�b�䣬�O(sh��)�������ĭh(hu��n)���؝�Ȳ��M(j��n)�Ї�(y��n)��ܿأ��f(xi��)�{(di��o)���a(ch��n)���M(j��n)�Ⱥ����a(ch��n)Ӌ(j��)���ȣ��Ķ���߮a(ch��n)Ʒ�ϸ��ʣ��p�����a(ch��n)�^���еďUƷ�pʧ�M(f��i)��

2���ӏ�(qi��ng)�ˆT��Ӗ(x��n)����

��(du��)�ˆT�M(j��n)����Ӗ(x��n)�����C�ˆT�߂�����Y����|(zh��)�����R(sh��)���I(y��)��(w��)���g(sh��)ˮƽ�Ͳ������ܿ��ԝM��Ҏ(gu��)����Ҫ��

3���ӏ�(qi��ng)�^�̵Ĝy(c��)���y(t��ng)Ӌ(j��)�c���M(j��n)

��1�������m�˵Ľy(t��ng)Ӌ(j��)���g(sh��)�ͷ�������(du��)�^�̵Į�����(sh��)ʩ���c(di��n)���ơ�

��2����(du��)�^�̵Ĺ��������M(j��n)�Мy(c��)�����M(j��n)�����C�����������ԝM�㹤ˇҪ��

4����(du��)�a(ch��n)Ʒ�O(sh��)�ÿ���Ʒ�죬��(du��)���ԾS�����оS�ރr(ji��)ֵ�Įa(ch��n)Ʒ�M(j��n)�ІΪ�(d��)�������Ԃ���m(x��)ʹ�á�

5����(y��n)���ƶ���(b��o)�U���̼���(b��o)�U�����ƶȣ������ͱO(ji��n)�������Ĉ�(b��o)�U�О���a(ch��n)���ďUƷ�pʧ�M(f��i)�����w�����������D��ʾ��

����(b��o)�UƷ�����b������

6��ᘌ�(du��)ԭ���ϲ�ُ�^�����r�����a(ch��n)Ӌ(j��)�����Ͳ�ُ����(y��ng)ע�������c(di��n)��ʹԭ�����ڵõ�������õ�ͬ�r(sh��)���p�ُUƷ�pʧ�M(f��i)��

��1��ؓ(f��)؟(z��)���_(d��)����ُ?f��)�֪�Ρ������a(ch��n)Ӌ(j��)������(y��ng)�ԝM���A(y��)�ڃ�(n��i)�Ĺ��ήa(ch��n)���Ͱ�ȫ����Ŀ��(bi��o)���Թ�(ji��)�s���ɱ��ͱ����(b��o)�U�pʧ��ԭ�t���������(b��o)ȱ�ϔ�(sh��)����

��2����ُ���ڈ�(zh��)�в�ُ�r(sh��)����(y��ng)�����a(ch��n)Ӌ(j��)�������(b��o)��ȱ�ϔ�(sh��)������Ҫ����(j��)���Y(ji��)�Ϲ���(y��ng)�̵��N�������M(j��n)�в�ُ���ڹ�(ji��)�s��ُ�ɱ���ͬ�r(sh��)ע�������(b��o)�U�L(f��ng)�U(xi��n)��

��Դ�����`�B �gӭ��������

��һ��(g��)���£�С��I(y��)��˾��(hu��)Ӌ(j��)�ƶ�

��һ��(g��)���£��ɱ��M(f��i)�ÿ��ƾ���(x��)������������