|

4000156919 |

|

4000156919 |

��Դ����վ ���ߣ����� �l����2023/1/1 �g�[�Δ���1128

����I��Ӌ�������꣬�Ą����I�İ˰ٵ��F��һ�f�壡�䌍��Ӌ���~��IJ��y������ʲô������ԇʧ���������^һ��20������Ӌ����ߏS�����r�ĕ�Ӌ�����еđ��î��I�������܌�����đ{�C�����ýo����뵽ؔ��ܛ����

�����Լ�Ҳ���v�^݆���ęC����Ҳ���Ұё{�C��뵽ؔ��ܛ�����Ү��r��������ǣ��挦��һ��цΓ���ԓ�x���Ă���Ӌ��Ŀ�����㡣

�����ҏ�ؔ��ܛ��������^ȥһ��đ{�C������������ÿ����Ӌ��Ŀ�ĺ�����ݣ��Ժ���յ��I�ՆΓ��r�����ճ���Ҳ�����f�����^ȥ���~��̎��߉��ż������İ�����I�գ��^ȥ�]�аl���^�ĘI�ՆΓ����ò������Ă���Ӌ��Ŀ���͆���Ӌ���ܡ�

�F���ҕ�Ӌ�������@������һ���Ĺ��������ԣ���ԇ��Ӌʧ������������y�����ܶ���Ӌ����֮�������ˎ����Ӌ���������dz��{����߀����ӛ�~����������Ӌ�y�����Ǜ]�й����C����

�����Ҳ�������������õģ����������@74�P���~̎������������p���ҵ�����I��Ӌ����Ŷ~

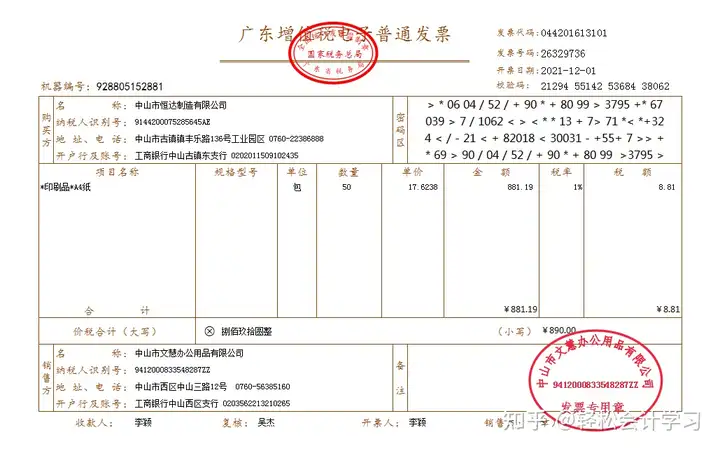

1�����N�M��

12��1�գ���˾��ُ���������ُ�k����Ʒ���F�����N�k����Ʒ�M890Ԫ��

���~��̎����

�裺�����M��-�k���M

�J�����F��

2����܇�g�I��ԭ����

12��1�գ����a���T��܇�g�I��ԭ���ϲ���5800ǧ�ˣ�����2000ǧ�����a���ƷA1��800ǧ�����a���ƷB1��3000ǧ���������a���ƷC1��Ϳ��500��������150�����ڰ��ƷA1��150�����ڰ��ƷB1��200�����ڰ��ƷC1������450ǧ�ˣ�����100ǧ�����ڰ��ƷA1��150ǧ�����ڰ��ƷB1��200ǧ�����ڰ��ƷC1����ע���I�ò��ϲ������M�ȳ�����

���~��̎����

�裺���a�ɱ�-��܇�g-���ƷA1-ֱ�Ӳ��� 9350

���a�ɱ�-��܇�g-���ƷB1-ֱ�Ӳ��� 59250

���a�ɱ�-��܇�g-���ƷC1-ֱ�Ӳ��� 13700

�J��ԭ����-���� 17400

ԭ����-Ϳ�� 10000

ԭ����-���� 1575

3���N�ۮaƷ

12��3�գ��N�۽o��ɽԭ�ϲ����Q����˾һ�����ߣ����й��ܟ�A���N��2000�_���������r20Ԫ/�_�����ܟ�B���N��2500�_���������r25Ԫ/�_���_����ֵ�����ðlƱע���r��102500Ԫ������13325Ԫ��؛�Ѱl����؛����δ�յ���

���~��̎����

�裺�����~��-��ɽԭ�ϲ����Q����˾ 115825

�J�����I�I������-���ܟ�A 40000

���I�I������-���ܟ�B 62500

�������M-������ֵ�����N헶��~�� 13325

4���l��ί�мӹ����Y

12��7�գ��l��ԭ��������һ������35000ǧ�ˣ����~��122500Ԫ��ί����ɽ���A������Ʒ����˾�ӹ����ϰ��b����̖��XY02���AӋ��؛�r�g��12��13�ա�

���~��̎����

�裺ί�мӹ����Y-���ϰ��b�� ����̖��XY02�� 122500

�J��ԭ����-���� 122500

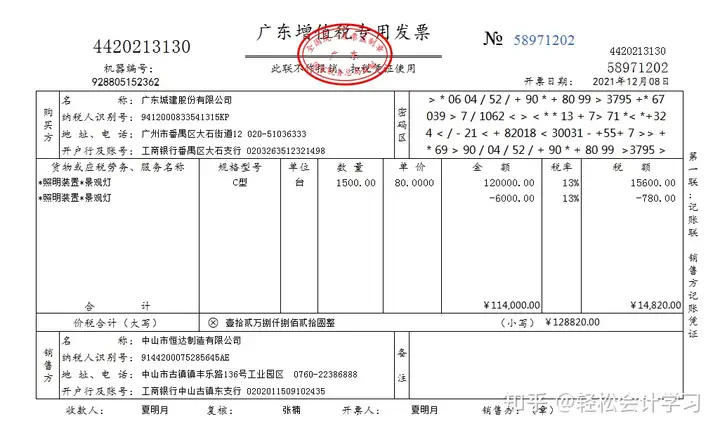

5���N�ۮaƷ���_�J����

12��8�գ���V�|�ǽ��ɷ�����˾�N�۾��^��C��1500�_��ÿ�_�������N�ۃr��80Ԫ��Ӌ�r��120000Ԫ����ֵ���N헶��~15600Ԫ����얹̿͑��Pϵ�o��9.5�ۃr���ۿۣ��ۿۺ�Ӌ�r��114000Ԫ����ֵ���N헶��~14820Ԫ���r����Ӌ128820Ԫ���aƷ�Ѱl������δ�ա�

���~��̎����

�裺�����~��-�V�|�ǽ��ɷ�����˾ 128820

�J�����I�I������-���^��C 114000

�������M-������ֵ�����N헶��~��14820

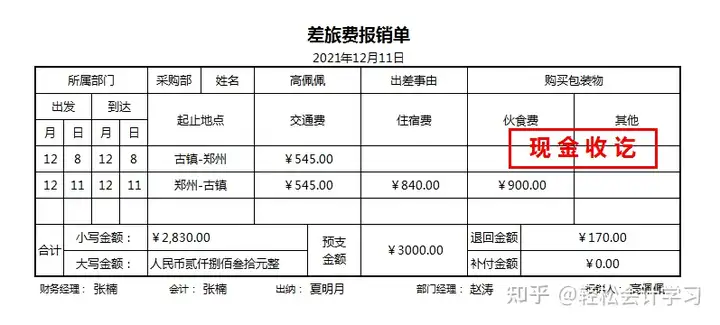

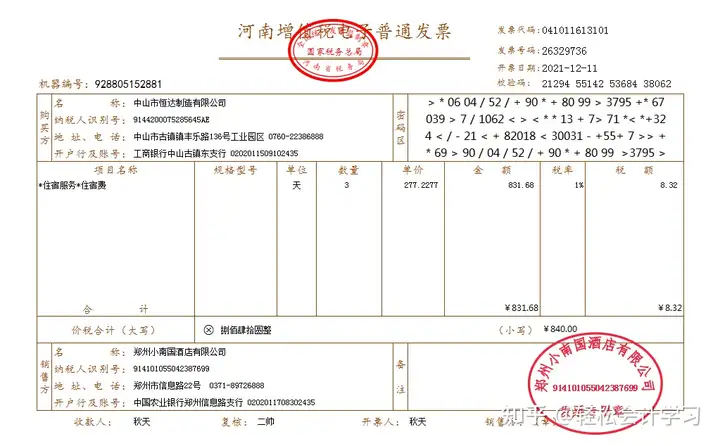

6�����N�����M

12��11�գ���ُ�T���������w�������N�����M2830Ԫ�����؎��F��170Ԫ���Y���A��

���~��̎����

�裺���F�� 170

�����M��-�����M 2740

�������M-������ֵ�����M헶��~�� 90

�J���������տ�-������ 3000

7�����Ԯa�aƷٛ���̈�չ�_

12��16�գ�ٛ�ͽo��ɽ�Ҙ����̈����ܟ�A�ͣ��������ۃr20Ԫ/�_�������ܟ�B�ͣ��������ۃr25Ԫ/�_�������^��C��5�����������ۃr80Ԫ/�_�������̈�չ�_չʾ�����ڲ��˻ع�˾��

���~��̎����

�裺�N���M��-�V�������M 706.25

�J�����I�I������-���ܟ�A 100

���I�I������-���ܟ�B 125

���I�I������-���ܟ�C 400

�������M-������ֵ�����N헶��~�� 81.25

8���������a�O��

9��֧���̶��Y�a�����M��

10��̎�ù̶��Y�a�l���p��

11�����b�ԭ���ϱP̝

12���D�N�P̝��Ʒ

13���Y�D������ֵ��

14��Ӌ�ᶐ��

15���֔���܇�g�����M��

16��Ӌ���깤���Ʒ�ɱ�

17����܇�g�I�ð��Ʒ

18����܇�g���������M��

19��Ӌ����N�깤�a��Ʒ�ɱ�

20���Y�D�N�ۮaƷ�ɱ�

ƪ�����ޣ������Ⱥʹ�ҷ������@~

ÿ���˵Ļ��ڲ�ͬ�����ؽ��]���˱�����ǰ���У�

��һ�����£��ϰ������ؔ�Ք��ֻ�������I

��һ�����£������~�����P����I