|

4000156919 |

|

4000156919 |

��Դ����վ ���ߣ����� �l(f��)����2020/4/12 �g�[�Δ�(sh��)��1519

һ��ǰ��

��W(xu��)���I(y��)���M����I(y��)������ǡ�����(n��i)��Ϣ�����A�Σ���2000�����ؔ��(w��)��㻯��2012�ꡰ��Ϣ���Ƅӹ��I(y��)������ֱ�����죬��������������조���I(y��)2025������Ϣ��ܛ���a(ch��n)Ʒ������ꐳ��£������ںϡ��µđ�(y��ng)�ú�˼��ӳ����F�����������Ϣ�����w��Q��������������g(sh��)�I(y��)�Ќ��������I(y��)��ƽ�_�����I(y��)���£�ʹ����I(y��)����Ϣ����(y��ng)�õ��x�����e�岻������̎�����u�����qԥ������ܛ������(y��ng)��Ҳ�������u�ϣ����u�Կ䣬��ܛ���oՓ�nj���Ϣ��߀�nj���I(y��)�������ǟo�����ܣ��ć���(n��i)��ܛ���S�̵������ܛ����ʩ��ԃ�̣������ИI(y��)���c�������y�c�������^�^�ǵ����H��������ŷ�����������S�M���F(xi��n)���ܹǸС�2000�����ERP����I(y��)���fƽ��ÿ��4-6����Qһ��ܛ���a(ch��n)Ʒ����ُ�I�����ҵČ��I(y��)ܛ���a(ch��n)Ʒ����I(y��)��ͬ���T������Ϣ���ܿأ��a(ch��n)ֵ�^�|������I(y��)��I(y��)������Ϣ����Ͷ�Y����ڎ�ʮ�f���ϰ��f�����Ŀ��ʩ��ɺ����Ĺ���Ч�沢������Ҫ�w�F(xi��n)�����ׂ����棺

•��Ϣ������ؔ��(w��)���T����Ϣ�������ИI(y��)��(w��)���T����ؔ��(w��)����Ҫ��Ĕ�(sh��)��(j��)���a䛆Γ�(j��)��������Щ��˾����ؔ��(w��)���T����I(y��)��(w��)���T�S�o��(sh��)��(j��)���@Щ�������F(xi��n)����ĩ�Ԅ�����ؔ��(w��)����������ؔ��(w��)�y(t��ng)Ӌ���㷽��Ĺ���Ч�ʣ����ǣ��s�]�О���I(y��)����ȫ�����Ϣ��Ч�档

•ERP��ʩ�Ͼ��ԁ���һЩ���T�����뵽ÿ�վS�o�����Ĕ�(sh��)��(j��)�У�ԭ��EXCLE���ܿ���̎���ĘI(y��)��(w��)����ERPܛ���Ѕs�dz����������H�]�Ў���Ч�������������������ˆT���ɱ���Ͷ�롣

•��I(y��)�иߌӺ��ϰ������ȥ�鿴ERPϵ�y(t��ng)�������fERPϵ�y(t��ng)���ܞ�������ṩ��������Ҫ�Ĉ������ܛ������(y��ng)�̳��x�ߌӹ��������������ٴ��_ERPܛ����ԃ��������ܛ��ϵ�y(t��ng)�H����ӆT����딵(sh��)��(j��)ʹ�á�

•�S���������İl(f��)չ׃���������ߵĹ���˼��Ҳ�ڲ���l(f��)��׃���������J��ERPܛ���ǟo�����ܵģ��ijɱ����ĺ��㵽���װ�������Ӌ����(zh��)���A(y��)�����I(y��)��(w��)�����ж������Ʋ�������ʹ���^����һ���l(f��)�F(xi��n)ܛ���Ўׂ��h(hu��n)��(ji��)���ܽ�Q�����ٸ��Qϵ�y(t��ng)��ÿ�������{(di��o)��һ�Σ���F��l�l���Q����Ϣ��һֱ���ܷ�(w��n)�����M��

•�������T�����Լ�����Ϣ������Q�˱����T�Ĺ��������ǿ粿�T�ĘI(y��)��(w��)̎������Ҫ�ֹ��S�o���]�нo��˾�������w����Ϣ���rֵ��

�������ϬF(xi��n)�����Խ���ʮ��Ľ�(j��ng)�\Մ��I(y��)��Ϣ�����O(sh��)��һ�c�ĵá�

���������ڏ�Ҫһ��

�҂����X�I�˾��`�BERPܛ���a(ch��n)Ʒ����팍ʩ�{(di��o)�У�����(sh��)�����{(di��o)���T�g��(sh��)��(j��)���f���������I(y��)��(w��)���̷���(f��)���Dz��T؟(z��)�β������Ć��}�������̲���(y��u)���Ć��}�ȵȡ��䌍���@ֻ�DZ���F(xi��n)�����ҿ����ɹ�����Ϣ�����O(sh��)����һ�ρ����_ʼ�������̵ģ�����Ҫ�Į�(d��ng)ǰ��I(y��)�Ĺܿظ߶ȁ����������磺�Ĺ����Ӌ�S�ȳ��l(f��)����˾�Ĺ�������֞��ļ���

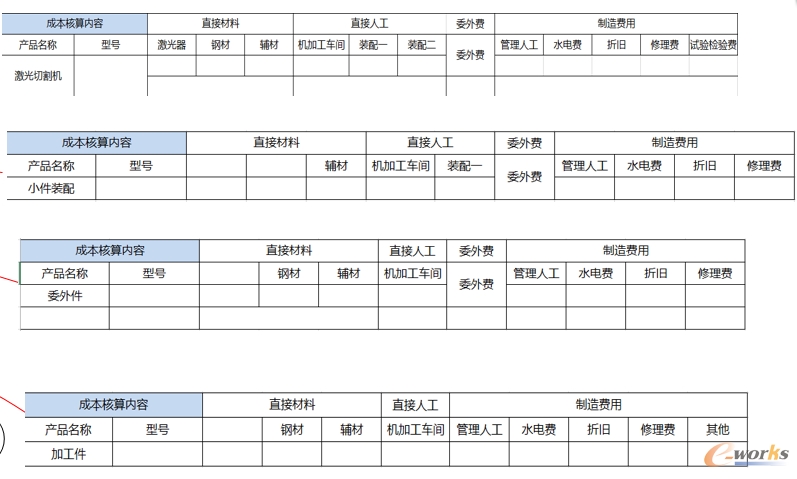

•��һ������˾�����㣬�a(ch��n)Ʒ���㵽��Ʒ�������a(ch��n)��Ԫ���M�ÅR������˾���M�з֔���

•�ڶ�����܇�g�����㣬�a(ch��n)Ʒ���㵽���Ʒ�������a(ch��n)��Ԫ���M�ÅR����܇�g���M�з֔���

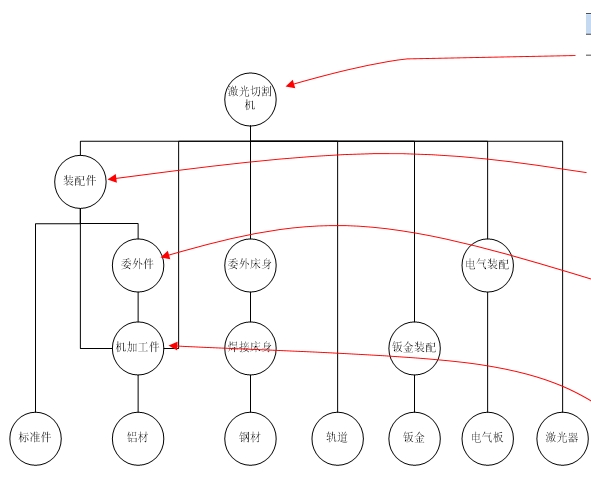

•�����������μ����㣬�a(ch��n)Ʒ���㵽���ΰ��Ʒ�������a(ch��n)��Ԫ���M�ÅR�������a(ch��n)���Σ��M�з֔���

•���ļ��������㣬�a(ch��n)Ʒ���㵽����ӹ��^�̣������a(ch��n)��Ԫ���M�ÅR�������a(ch��n)�����M�з֔���ԓ�����㌦�y(t��ng)ӋҪ��dz��ߣ�ÿ�����깤��횿�Ӌ����

����(j��ng)����������(j��ng)���Ͳ��T��(j��ng)��һ�´_�J��˾�Ĺܿ���Ҫ�\�е���һ�������_�����һ�����t�ܿ��^��ַţ����m�Ϲ�˾�Ĺ������������_������ļ����t�ܿ�̫������˾�ĘI(y��)��(w��)̎���ܲ����_��Ҫ���@��Ҫ��˾����ӏ�Ŀǰ��I(y��)�Ĺ�����������Ҫ����l(f��)�����^�ط���δ�����������I(y��)���푪(y��ng)�����ĸ߶ȁ��_����(y��ng)ԓ���㵽��һ�����e��

��������ƽ����һ���^��

�ڴ_������Ӽ����^���У������T����Ҋ��ӿ������һ��ᘌ��������˾������IJ��ľʹ�չ�_��ÿһ�������߶����������܉������ˣ����nj����a(ch��n)܇�g���ԣ��s�dz��y�ڌ��F(xi��n)������H��ᘌ��ճ��T���IJ����M�È��N����˾�ǿ��Ԍ��F(xi��n)�ģ�����ÿ���˵ļӹ����r���ʂ乤�r���������r�Ľy(t��ng)Ӌ�����ϸ�Ʒ���UƷ�����ޡ������Ľy(t��ng)Ӌ�ȣ����y���F(xi��n)�����㵽���ˣ��e�nj��ڹ������A(ch��)��������I(y��)���f��Ҫ���M�������˹��ɱ���̎���y(t��ng)Ӌ���������⣬��ʹ�҂��������˺���Ҫ����ÿ�������������Ԫ�Ƿ���@�Ãrֵ����߀�ǟo���_���ġ�

3.1�����c���O(sh��)

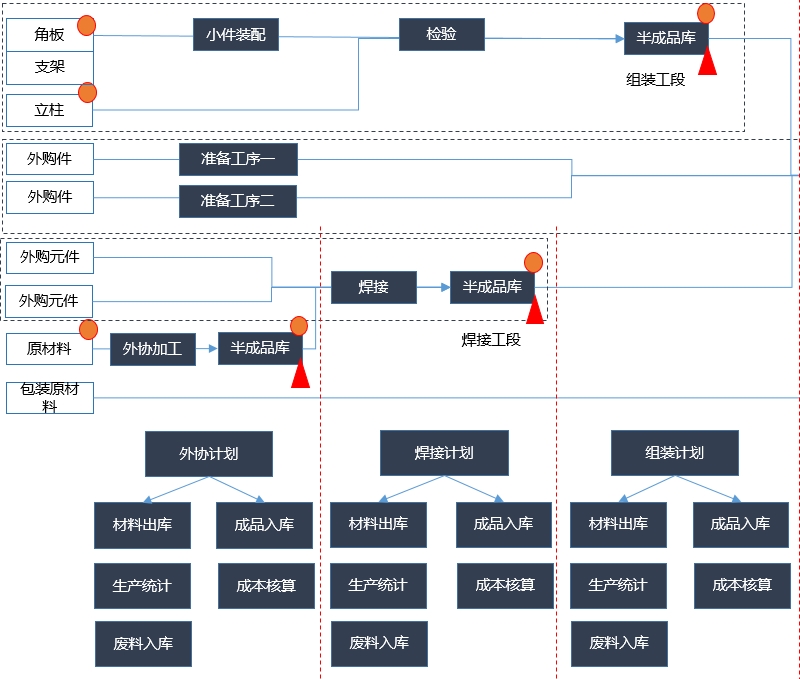

ᘌ���I(y��)��Ϣ����ʩ�S�ȣ��҂����h���Ԯa(ch��n)Ʒ�ӹ���ˇ����A(ch��)�����������T��ͬ�_�����a(ch��n)�����c�����������c�Ĺ���rֵ���_������ƽ�⡣�������c���w�ֲ���D1��ʾ��

�D1 �����c�Dʾ

��1 �M���ܘ�(g��u)

| �M���ܘ�(g��u)���M��/�ɱ����Ķ��x�� | |||||||

| ��̖ | һ�����T | �������T | �������T | �ļ����T | �M������ | �ɱ����� | �������� |

| 1 | XXX�ֹ�˾ | �� | |||||

| 1-1 | �I(y��)��һ | �� | |||||

| 1-1-1 | �I�N���� | �� | |||||

| 1-1-1-1 | һ��^(q��) | �� | |||||

| 1-1-1-2 | ����^(q��) | �� | |||||

| 1-1-2 | �аl(f��)���� | �� | |||||

| 1-1-2-1 | �Y(ji��)��(g��u)�� | �� | |||||

| 1-1-2-2 | �a(ch��n)Ʒ�� | �� | |||||

| 1-2 | ���a(ch��n)�\�I���� | �� | |||||

| 1-2-1 | �ۺ����(w��)�� | �� | |||||

| 1-2-2 | ���a(ch��n)���� | �� | |||||

| 1-2-2-1 | ���ӹ��� | �� | |||||

| 1-2-2-2 | �b�乤��һ | �� | |||||

| 1-2-2-3 | �b�乤�ζ� | �� | |||||

| 1-2-2-4 | ���b���� | �� | |||||

| 1-3 | ���Y�� | �� | |||||

| 1-4 | ��ُ�� | �� | |||||

| 1-5 | ؔ��(w��)�� | �� | |||||

| 1-6 | �|(zh��)���� | �� | &, lt;, FON, style="FONT-SIZE: 10.5pt" T> | ||||

��2 ���a؟(z��)��λ

| ��̖ | ���a�Ŀ | ����(y��ng)���T | ��λ |

| 1 | �a(ch��n)��Ʒ/ί����Ʒ | ���g(sh��)���T | �˜ʻ��� |

| 2 | �͑��n�����a | �N�۲��T | �N�ۃ�(n��i)�� |

| 3 | ����(y��ng)�̙n�����a | ��ُ���T | ��ُ��(n��i)�� |

| 4 | ԭ���� | ���g(sh��)���T | �˜ʻ��� |

| 5 | ����/�M�b���Ʒ | ��ˇ�� | ��ˇ�T |

| 6 | ��Ŀ���a | ؔ��(w��)���T | ؔ��(w��)���� |

| 7 | �̶��Y�a(ch��n)���a | ؔ��(w��)���T | �����Ӌ |

��Դ�����`�B �gӭ��������

��һ�����£���ʲô��I(y��)ERP��(y��ng)���ձ鲻����

��һ�����£�ERP�Ŀ����չ��������ױ���ҕ